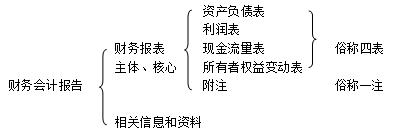

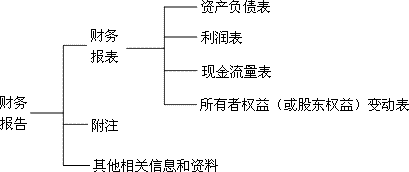

财务会计报告的构成

2011-9-13 14:40 互联网 【大 中 小】【打印】【我要纠错】

一、财务会计报告的概念:

财务会计报告是指企业对外提供的反映企业某一特定日期财务状况和某一会计期间经营成果、现金流量的文件,是企业会计核算的最终成果。

二、企业财务会计报告的构成

(一)分类:企业财务会计报告分为年度、半年度、季度和月度财务会计报告。其中,半年度、季度和月度财务会计报告统称为中期财务会计报告。

(二)构成:

1.年度、半年度财务会计报告应当包括以下内容:

(1)会计报表:包括资产负债表、利润表、现金流量表及相关附表。其中,相关附表主要包括利润分配表、股东权益增减变动表等;

(2)会计报表附注;

(3)财务情况说明书。

2.季度、月度财务会计报告通常仅指会计报表,至少应该包括资产负债表和利润表。

(三)各期间财务会计报告编制的时间要求和基本内容:

(1)月度财务会计报告应该于月份终了后的6日内报出,至少应当包括资产负债表和利润表。

(2)季度财务会计报告应该于季度终了后的15日内报出,包括的内容与

月度的基本相同。

(3)半年度财务会计报告应该于中期结束(6月末)后的60日内报出,一般包括基本会计报表、利润分配表等附表以及财务情况说明书。

(4)年度财务会计报告应该于年度终了后的4个月内报出,包括财务会计报告的全部内容。

注意:小企业年度财务会计报告包括资产负债表、利润表和会计报表附注,小企业可以根据需要选择是否编制现金流量表。

三、财务会计报告的编制要求

企业单位编制的财务会计报告除应当符合国家统一的会计制度的有关规定以外,还应该做到:(1)真实可靠;(2)相关可比;(3)全面完整;(4)编报及

时;(5)便于理解。

…… …… 余下全文