中国互联网行业分析报告

撰写人:

小组成员:

一、行业概况

1.行业规模

截止今年6月底,我国光纤接入用户达到5393万户,8M以上的用户占比超过30%。3G基站超过 117万个,用户已经达到4.7亿户。4G基站超过40万个,用户达到了1397万户。3G和4G用户占移动用户的比重接近40%。互联网网间互联带宽达 到134G,新增的7个国家级互联网骨干接入点将于今年下半年全部开通。

我国互联网网民达到 6.32亿,普及率达到46.9%,其中手机网民达到5.27亿,网站总数突破350万个。67家上市互联网企业中有7家企业进入全球互联网企业排名的前 30名。据有关统计,上半年,我国信息通信业基于互联网的业务收入已经突破4000亿,在行业总收入中的占比接近47%。移动互联网已经成为基础电信企业 收入增长的第一引擎,贡献力已经达到1.29%。移动互联网产业链更加细分,业务应用日益丰富,商业模式不断创新,带动了整个互联网产业和行业格局的加速 变革。

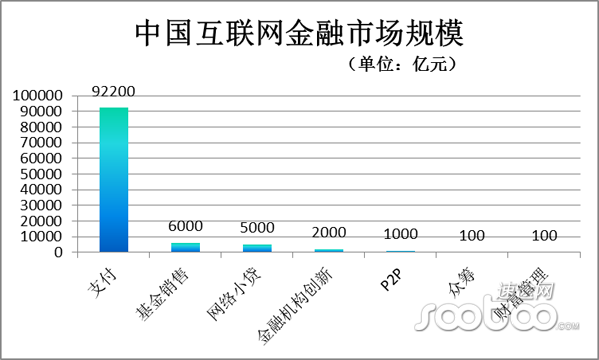

同时最近两年掀起了互联网金融等概念,我们也来看看互联网金融的一些概况:速途研究院20##年5月4日报告 金融行业可谓是“离钱最近的”行业,进入互联网时代,新兴互联网金融企业搞得风生水起,传统金融行业也不甘示弱,纷纷投身到互联网金融建设中来。如今的互联网金融市场,银行、保险当道,第三方支付、P2P、众筹争鸣,甚是热闹,然而热闹的背后不得不提,其中的风险依然不容忽视。就单单互联网金融行业的规模就已经超过10万亿元:

2.发展速度

20##年,中国互联网发展迎来了重要战略机遇期。首先,国家出台“宽带中国”战略进一步加速中国网络基础设施建设和网络演进升级进程,网络基础设施服务能力大幅提升,网络带宽不断增长,接入手段日益丰富便捷。其次,3G、移动终端快速普及以及4G牌照发放,移动应用和服务爆发式增长,移动互联网创新热潮进一步释放,不断开辟着互联网发展的新空间。在此推动下,中国互联网继续保持较快发展。

…… …… 余下全文