第12章 财务报告

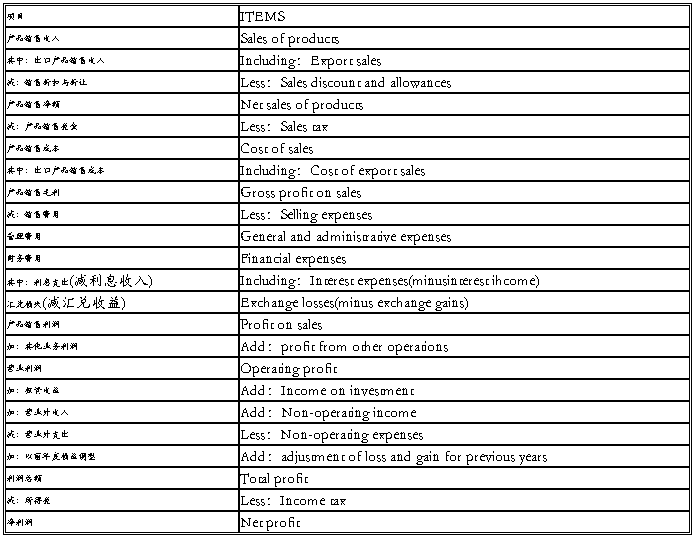

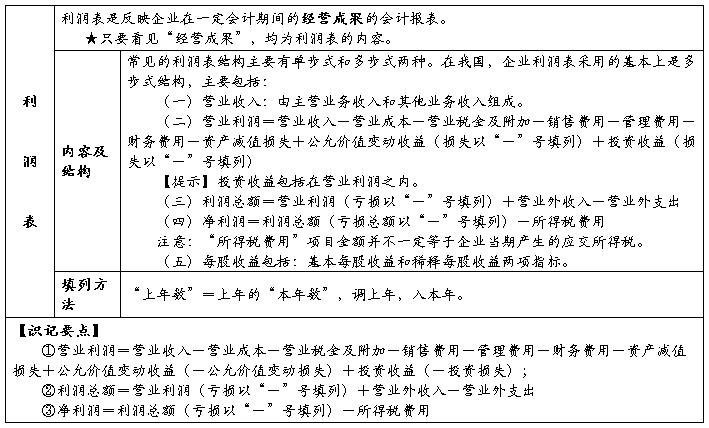

利润表

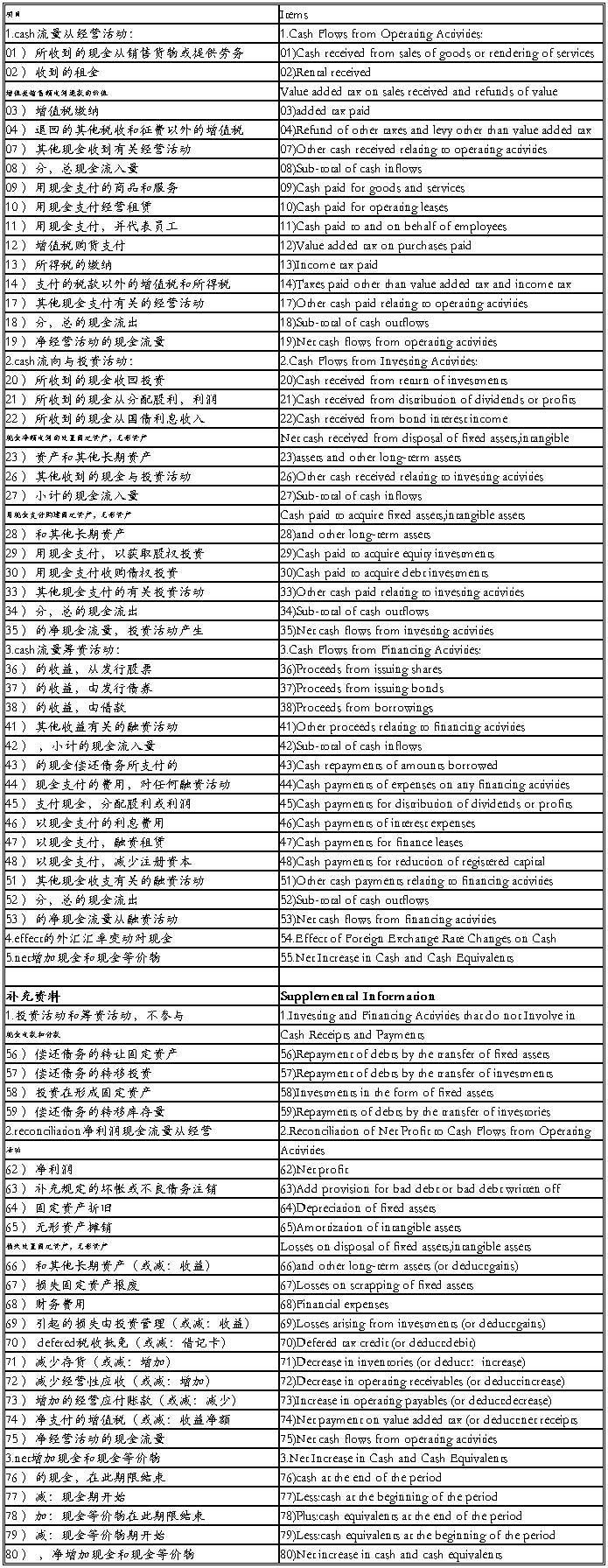

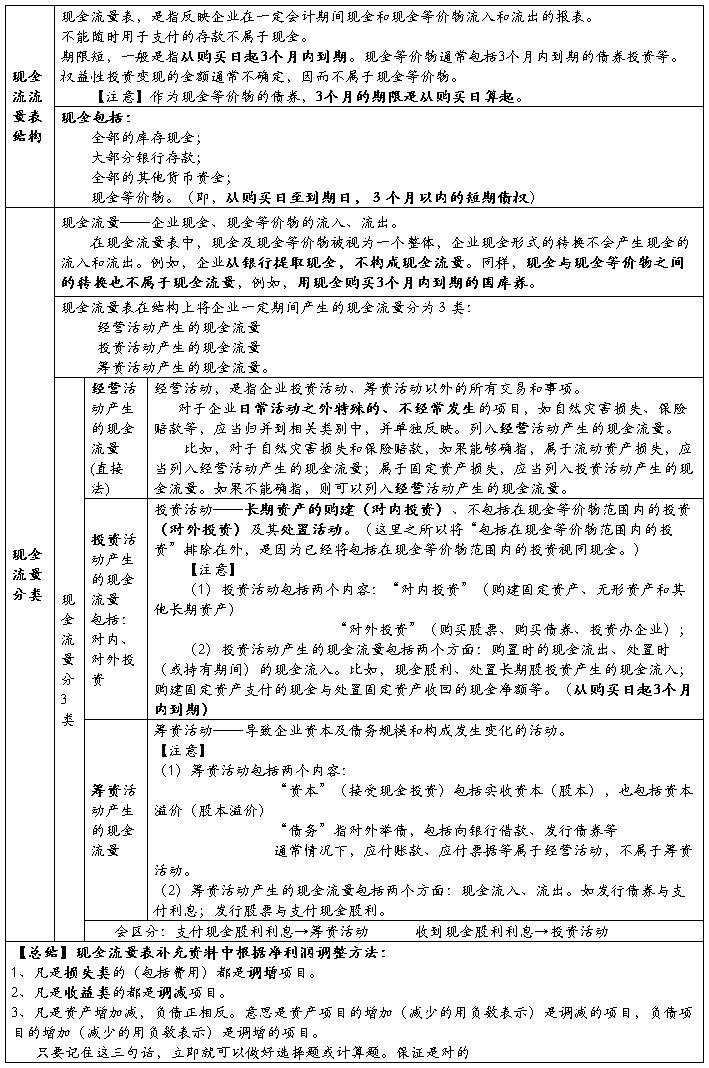

现金流量表

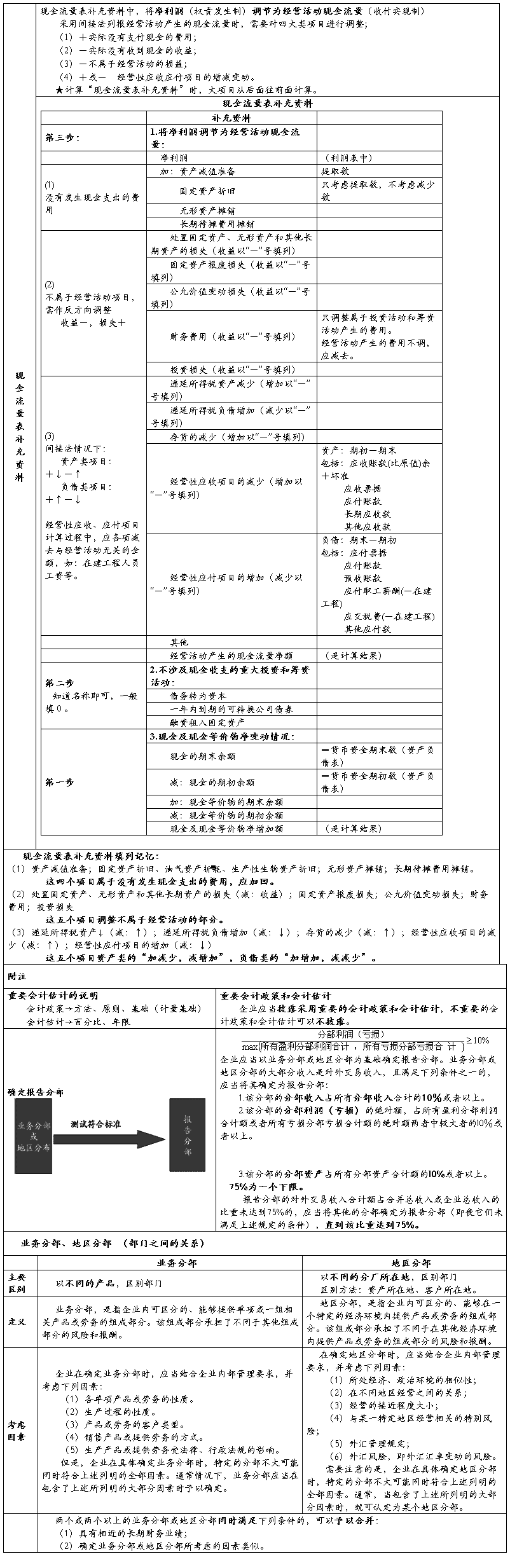

现金流量表补充资料:(间接法)填列

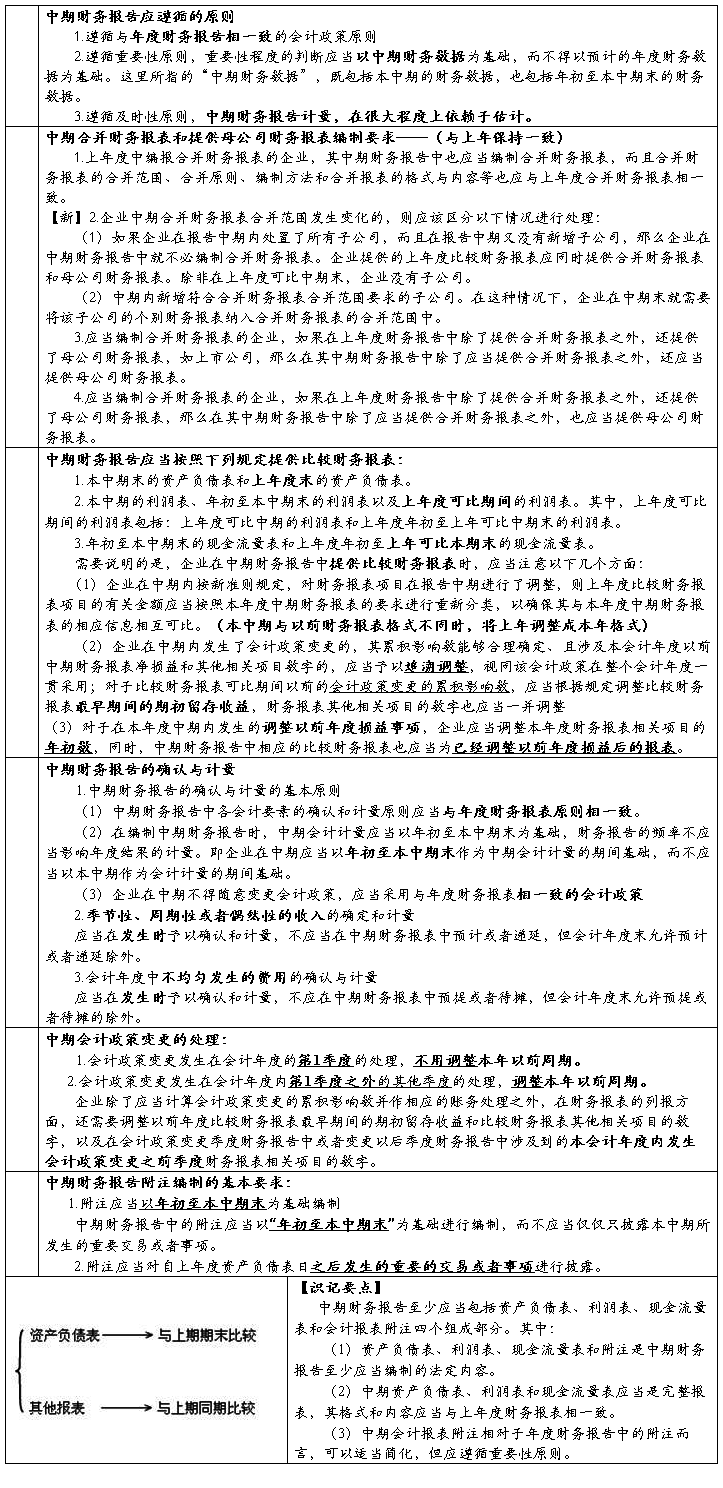

中期财务报告——非年度报告

…… …… 余下全文

1. 财务三大报表

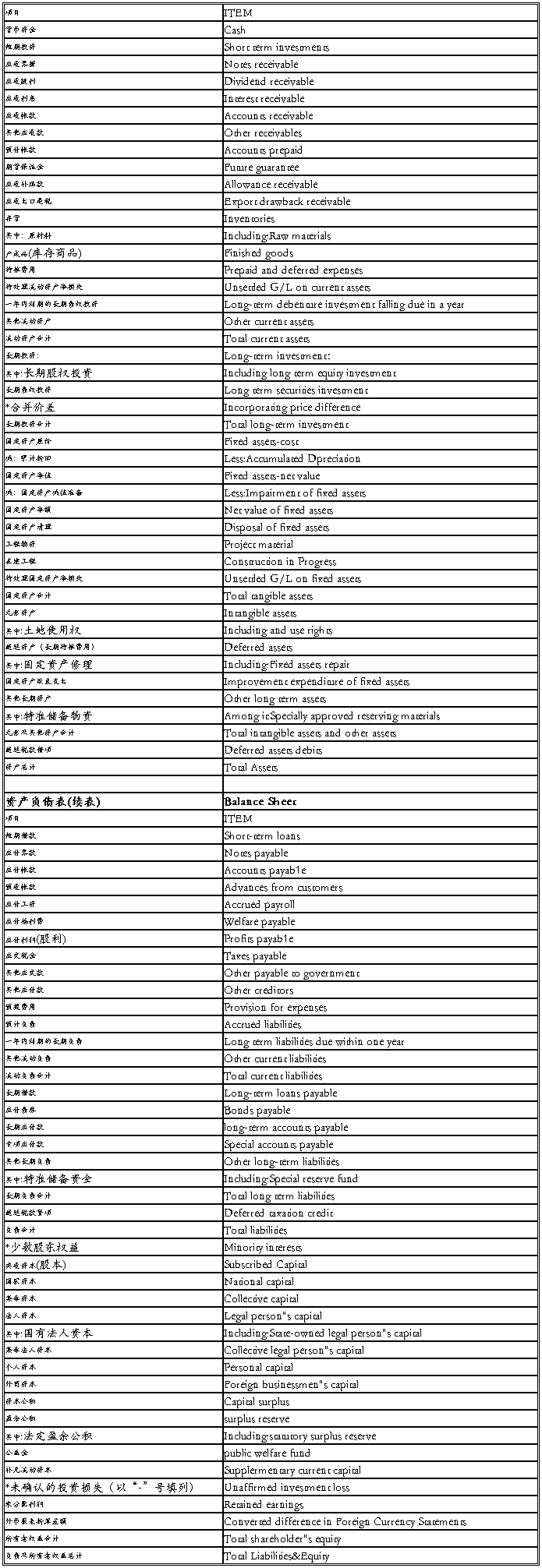

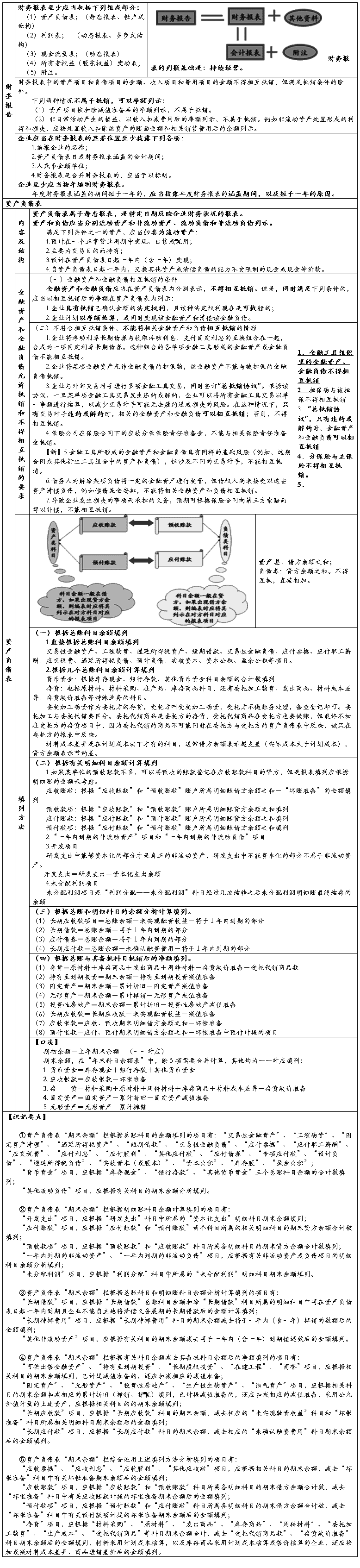

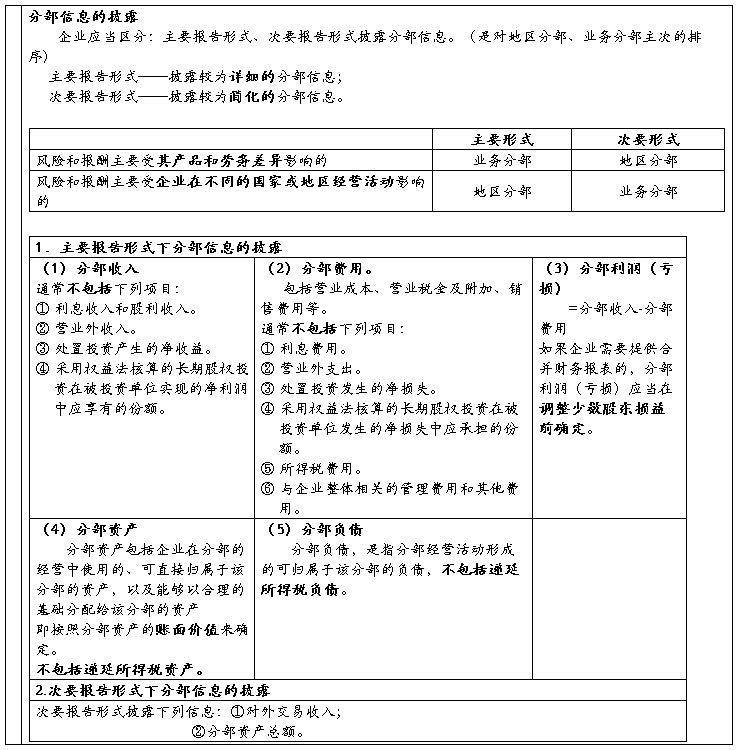

财务报表亦称对外会计报表,是会计主体对外提供的反映会计主体财务状况和经营的会计报表,包括资产负债表、损益表、现金流量表或财务状况变动表、附表和附注。财务报表是财务报告的主要部分,不包括董事报告、管理分析及财务情况说明书等列入财务报告或年度报告的资料。

对外报表即指财务报表。对内报表的对称,是以会计准则为规范编制的,向所有者、债权人、政府及其他有关各方及社会公众等外部使用者披露的会计报表。

财务报表是随着商业社会对会计信息披露程度要求越来越高而不断发展的。主要有:资产负债表(balance sheet),损益表(income statement),现金流量表(statement of cash flow),财务报表注释,其他财务报告和会计界争论的第四财务报表。

1、资产负债表(balance sheet),是总括地反映会计主体在特定日期(如年末、季末、月末)财务状况的报表;

资产负债表的雏形产生于古意大利,随着商业的发展,商贾们对商业融资的需求日益加强。高利贷放贷者出于对贷款本金安全性的考虑,开始关注商贾们的自有资产状况,资产负债表于是孕育而生;

2、利润表(也称收益表、损益表)(income statement),它是总括反映企业在某一会计期间(如年度、季度、月份)内经营及其分配(或弥补)情况的一种会计报表;

随着近代商业竞争不断加剧,商业社会对企业的信息披露要求越来越高,静态的、局限于时点的会计报表——资产负债表已无法满足信息披露的要求,人们日益关注的是企业持续生存能力,即企业的盈利能力,于是,期间报表——损益表开始走上历史舞台。

另一种观点认为,损益表出现的直接原因是近代税务体系发展的要求。

3、财务状况变动表是反映企业在一定会计期间(通常是年度)内资金的来源渠道和运用去向的会计报表,是一张综合反映企业理财过程,以及财务状况变动的原因与结果的报表。

…… …… 余下全文

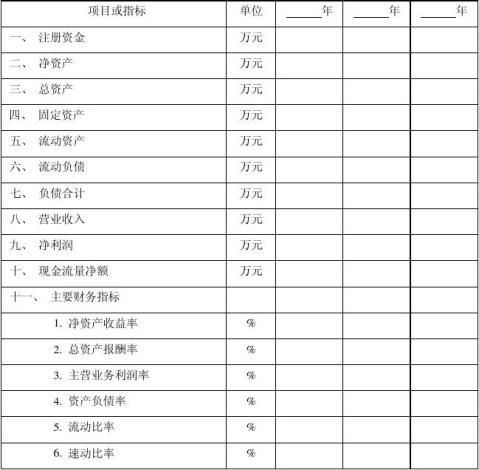

各类表格表样

二○○ 年度外商投资企业会计报表

编制单位:

编制单位:

企业负责人: 会计机构负责人: 制表人:

企业负责人: 会计机构负责人: 制表人:

是否产品出口企业: 企业组织机构代码: 企业所在地区:

是否产品出口企业: 企业组织机构代码: 企业所在地区:

管理级次: 所属行业之大行业类: 企业成立年份: 所属行业之小行业类: 联系电话: 单位地址: 报表编制日期(年): 邮政编码:

管理级次: 所属行业之大行业类: 企业成立年份: 所属行业之小行业类: 联系电话: 单位地址: 报表编制日期(年): 邮政编码:

…… …… 余下全文

(四)近年财务状况表

财务状况表

注:

1.本表后应附近三年经会计师事务所或审计机构审计的财务审计意见(报告),包括提供(不限于)资产负债表、现金流量表、利润表和能反映关联企业交易信息的复印件。

2.本表所列数据必须与本表各附件中的数据相一致。

3.近三年是指2010~20xx年。如投标人未能提供20xx年度财务审计报告的,则投标人应提出书面说明,并提供2009~20xx年度财务审计报告。

…… …… 余下全文

企业的财务状况和经营成果主要是通过财务报告反映出来的。财务报告的灵魂是企业的财务报表。我们通常称这些财务报表为“四表一注”,即资产负债表、利润表、现金流量表、所有者权益变动表和附注。这四表一注充分反映了企业的财务状况、经营成果和现金流量。

这“四表一注”起着什么样的作用呢?我们可以通过形象的语言把这“四表一注”在企业中的财务地位表达清楚。

1、资产负债表是企业的底子。

何谓底子?也就是家底子,是说企业有多少财产。企业目前有多少资产,这些资产有多少是通过债务形成的,又有多少是通过所有者权益形成的,资产负债表把这些内容描述得一清二楚。

2、利润表是企业的面子。

俗语中:既要里子,也要面子,指的就是底子和面子的关系。刘基说的:金玉其外,败絮其中指的也是底子和面子的关系。我们经常说,面子上要好看。那么什么样的面子才好看。

我们可以通过一些日常生活中的例子来分析面子。小孩子在学校读书,而且读书成绩很好,父母感觉有面子。在冬奥会冰壶比赛中,中国女子代表队取得了优异成绩,体育总局感觉有面子。小孩子高考落榜,父母感觉没面子。可见,一项行为是不是有面子,或者说是否给别人带来面子,主要是看这项行为的目的是什么,并且是否达到了目的。

企业的面子是什么?这要从企业的目的说起,企业的定义随着社会的发展,其定义也往往发生微调。但是,企业的核心目的----营利是永远不变的。所以说,营利是企业的面子。既然这样,企业要千方百计维护面子,目的是为了让企业有盈利。

3、现金流量表是企业的日子。

何谓日子?只要是有过家庭生活的人都知道如何过日子,也知道过日子的艰辛。过日子可不是靠面子来维持的。企业要过好日子,必须有充足的现金,要足够保持现金的流动性。

4、所有者权益变动表是企业的份子。

何谓份子?企业是股东的企业。企业的所有者权益是如何变化的,直接涉及到到股东的利益。一个股东可以不看报表,或者说看不懂报表,但至少他非常关系他的权益是否收到伤害,或者是否有所增值。

…… …… 余下全文

先看一看资产负债表,这张报表主要是告诉我们,在出报表的那一时刻,这个公司资产负债情况如何,是穷还是富,穷的话,穷到什么地步,富得话,富得是不是流油。所以,这张报表,关键一点是看是什么时候出的,时点对这张报表的影响很大,因为,昨天穷,不一定今天就穷,今天富,不一定明天也一定也会福,三十年河东,四十年河西,没有一个人会在一辈子总是一个状况,对吧。在这张报表时,最重要的一个“勾稽关系”就是资产等于负债加上权益。如何理解呢,就是,我现在拥有的一切,不外乎来源于两个方面,一个是本来就是自己的,另一个就是借来的,自己有的,再加上借来的,当然就是我现在拥有的一切。在会计上,目前我拥有的一切,就叫资产,而借来的钱,就是负债,自己的,就叫权益。这就是资产负债表最重要的内部“勾稽关系”。

再看一看利润表或损益表,这张报表主要是告诉我们,在一段时间里,这个公司损益情况如何,就是说,在一段时间里,是赚了还是赔了,如是赚了,赚多少,如果是赔了,赔多少。所以,这张报表关键一点,就是看这段时间有多长,一般是一个月,一个季度或一年的时间。在这张表里,最重要的一个“勾稽关系”就是收入减去成本费用,等于利润,这个关系就太简单,就不用多解释了。

我们再看一看现金流量表,这张报表主要是告诉我们,在一段时间里,这个公司收进了多少现金,付出去了多少现金,还余下多少现金在银行里。这张报表的关键也是要看这段时间有多长了,这一点同利益表或损益表一

样。在这张表里,最重要的一个“勾稽关系”就是流入的现金减去流出的现金,等于余下的现金,这个关系也十分简单,就不用多解释了。

讲到这里,大家可能觉得,会计报表真是太简单了,这些关系真是小学生都东西。是的,这是从大的层面上来说,是很简单的,因为必尽是表内的关系,大多数是一些加加减减,然后汇总,只要明白各个项目内的加减关系,同时计算没有什么问题,一般不会出什么错。但也不要小看这些表内“勾稽关系”,特别是资产负债表里的那个“勾稽关系”,就是资产等于负债加权益,这个是会计的一个核心原理之一,很多会计平衡的概念,都是从这个等式引申出来的,正可谓,最简单的逻辑,涵含着最复杂的道理。所以说,不要小看看拟简单而平淡的东西,其实,细细琢磨起来,会得出很多更深层次的道理来。

…… …… 余下全文

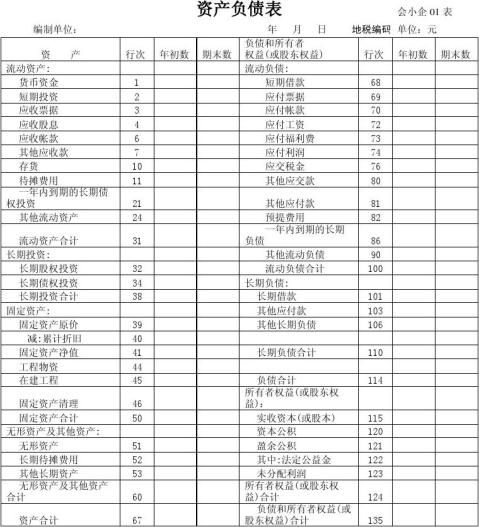

CW002-1 小企业会计报表

说明:

1.未标注行号的项目,如流动资产、长期投资、固定资产、无形资产及其他资产、流动负债、长期负债、流动负债、长期负债、所有者权益(或股东权益)不需填写;

2.表内逻辑关系如下:

31=1+2+3+4(+5)+6+7(+8+9)+10+11(+12+13+14+15+16+17+18+19+20)+21(+22+23)+24(+25+26+27+28+29+30)

38=32(+33)+34+(35+36+37)

41=39-40

50=41(+42+43)+44+45+46(+47+48+49)

60=51+52+53(+54+55+56+57+58+59)

67=31+38+50+60(+61+62+63+64+65+66)

100=68+69+70(+71)+72+73+74(+75)+76(+77+78+79)+80+81+82(+83+84+85)+86(+87+88+89)+90(+91+92+93+94+95+96+97+98+99)

110=101(+102)+103(+104+105)+106(+107+108+109)

114=100+110(+111+112+113)

124=115(+116+117+118+119)+120+121+123

135=114+124(+125+126+127+128+129+130+131+132+133+134)

67=135

注:括号中的栏目为预留项目。

CW002-2 小企业会计报表

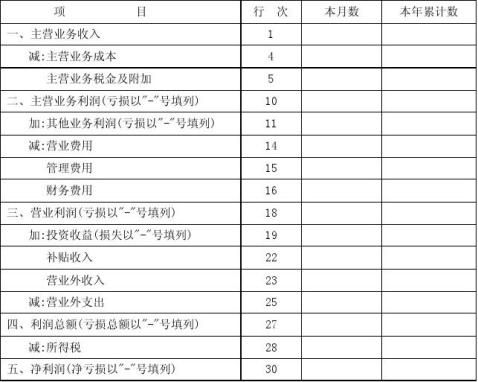

利 润 表

编制单位: 年 月 地税编码:

补充资料:

当期分配给投资者的利润: 说明:

表内逻辑关系如下:

10=1(+2+3)-4-5(-6-7-8-9) 18=10+11(+12+13)-14-15-16-17

…… …… 余下全文