人民银行个人征信查询系统:个人信用报告解读

人民银行个人征信查询系统:个人信用报告解读

一、信用报告中的“查询时间”和“报告时间”有什么区别?

信用报告中显示的“查询时间”是指系统收到查询者提出查询请求的时间;“报告时间”是指生成个人信用报告的时间。在正常情况下,两者间隔时间非常短,通常在5 秒以内。一般来说,信用报告中反映的信息,应当是截至“报告时间”时,个人数据库中所拥有的关于被查询人的所有的最新信息。如:报告编号:20xx7031xxxxxxxxxxxx99 查询时间:20xx.03.16 16:14:20 报告时间:20xx.03.16 16:16:21。

二、个人信用报告的信息有哪些栏目?

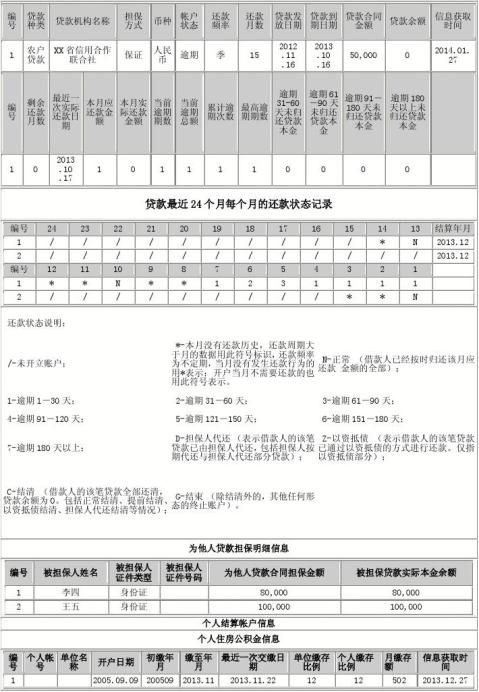

个人信用报告的信息包括以下栏目:

(一)个人基本信息,包括个人姓名、地址、工作单位、居住地址、职业等;

(二)信用交易信息,如个人的贷款、信用卡、为他人贷款担保等信息;

(三)异议标注信息

(四)本人声明信息

(五)查询记录

三、个人身份信息是怎么来的?

个人信用报告中的个人身份信息主要是由各商业银行上报的,追溯起来,就是个人在商业银行办理信用卡或贷款业务时填写的相关申请表上的个人基本信息。由于一个人可以在不同的时间向不同的商业银行申请信用卡或贷款业务,而且不同时候填写的个人身份信息可能不同,个人信用报告中显示的个人身份信息是各商业银行上报的同类信息中最新的一条,但仍可能与您当前的实际情况不符,原因是您在最近一次把信息留给银行后,个人情况可能又发生了变化。因此,如果个人基本信息发生了变化,请及时到与其发生业务的商业银行更改客户资料,以保证个人信用报告中身份信息的及时性和准确性。

四、“明细信息”是什么意思?

个人信用报告中的明细信息主要是指信用交易信息中的每一张信用卡(包括贷记卡和准贷记卡)的授信额度、每次使用(透支)和还款情况的具体信息;每一笔贷款的金额、每次还款情况等具体信息。前者反映个人每张信用卡的使用情况,后者反映个人每笔贷款的相关情况。

…… …… 余下全文

专家教你看懂个人信用报告

要不是申请贷款,黄幼清还真不知道自己上了银行黑名单:款贷不了,“不良记录”也删不掉。

黄幼清住在常青花园,下岗后在汉口杨汊湖开了一家机修厂,最近想扩大再生产,恰巧市政府无息贷款扶持小型企业的发展。4月初,申请上交后,有关部门审核答复说,可以无息贷款7万元。担保公司将相关材料提交到A银行武汉分行信贷部,等待放款。5月初,A银行通知他,贷款没通过最终审核,原因是他上了银行的黑名单,10年前有信用“不良记录”。

黄幼清从银行打印了自己的“信用报告”。《个人信用报告》显示,20xx年买房,在B银行贷款11.5万元。还款5年内,累计逾期达30次,留下“不良记录”。

他找到B银行,请求删除“不良记录”,银行答复无权限,但可提供证明,证明黄幼清在20xx年结清贷款。

拿着证明去找A银行,还是不予审批,因为“不良记录”管理权限在人民银行。 人民银行答复:人行没有设限消除银行网上“不良记录”的政策及规定,对这种情况是否放贷,由各家商业银行自己掌握。

他又找到湖北银监局,该局答复:一般当事人在24个月内没有不良记录,就可以办理贷款。但A银行还是拒绝办理。

黄幼清说,按照有关规定,“不良记录”5年后就可以删除,信用“黑名单”难道要背一辈子吗?

无独有偶。去年3月,因为“不良记录”,武汉地区一名律师曾和银行对簿公堂。 当事人是湖北证本律师事务所主任彭证之。

去年1月,他妻子与岳父合买一套房,在向银行申请贷款60万元时,被告知:贷款人亲属彭证之在银行有“不良记录”——《个人信用报告》显示:彭证之过去买房时在C银行贷款还贷过程中,累计逾期次数19次。

彭证之说,他是20xx年向C银行贷款31.5万元的,期限为20年。根据C银行提供的20xx年、20xx年还款明细:彭证之在20xx年12月20日一次还款20万,随后每个月都在还款,并在20xx年12月7日将剩余7.9万本息提前全部还清。

…… …… 余下全文

个人信用报告介绍

字体大小:大 小 发布时间:2013-10-31 保护视力色: 个人信用报告是个人征信系统提供的最基础产品,它记录了客户与银行之间发生的信贷交易的历史信息,只要客户在银行办理过信用卡、贷款、为他人贷款担保等信贷业务,他在银行登记过的基本信息和账户信息就会通过商业银行的数据报送而进入个人征信系统,从而形成了客户的信用报告。

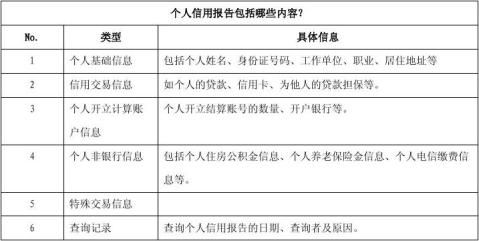

个人信用报告中的信息主要有六个方面:公安部身份信息核查结果、个人基本信息、银行信贷交易信息、非银行信用信息、本人声明及异议标注和查询历史信息。

公安部身份信息核查结果实时来自于公安部公民信息共享平台的信息。个人基本信息表示客户本人的一些基本信息,包括身份信息、婚姻信息、居住信息、职业信息等内容。银行信贷交易信息是客户在各商业银行或者其他授信机构办理的贷款或信用卡账户的明细和汇总信息。非银行信用信息是个人征信系统从其他部门采集的、可以反映客户收入、缴欠费或其他资产状况的信息。

本人声明是客户本人对信用报告中某些无法核实的异议所做的说明。异议标注是征信中心异议处理人员针对信用报告中异议信息所做的标注或因技术原因无法及时对异议事项进行更正时所做的特别说明。查询历史展示何机构或何人在何时以何种理由查询过该人的信用报告。

个人信用报告的使用目前仅限于商业银行、依法办理信贷的金融机构(主要是住房公积金管理中心、财务公司、汽车金融公司、小额信贷公司等)和人民银行,消费者也可以在人民银行获取到自己的信用报告。根据使用对象的不同,个人征信系统提供不同版式的个人信用报告,包括银行版、个人查询版和征信中心内部版三种版式,分别服务于商业银行类金融机构、消费者和人民银行。 不管是商业银行、消费者还是人民银行,查询者查询个人信用报告时都必须取得被查询人的书面授权,且留存被查询人的身份证件复印件。

个人征信系统已实现了在全国所有商业银行分支机构都能接入并查询任何个人在全国范围内的信用信息。根据《个人信用信息基础数据库暂行管理办法》的规定,商业银行仅在办理如下业务时,可以向个人征信系统查询个人信用报告:

…… …… 余下全文

个人信用报告(图例)

个人信用征信是指依法设立的个人信用征信机构对个人信用信息进行采集和加工,并根据用户要求提供个人信用信息查询和评估服务的活动。个人信用报告是征信机构把依法采集的信息,依法进行加工整理,最后依法向合法的信息查询人提供的个人信用历史记录。

个人信用报告目前主要用于银行的个人信贷业务。对于个人申请多种用途的贷款,如消费贷款、房屋贷款、汽车贷款等,具有至关重要的作用,甚到决定了银行是否会发放贷款给贷款申请人。

附录:

表1:个人信用报告的内容

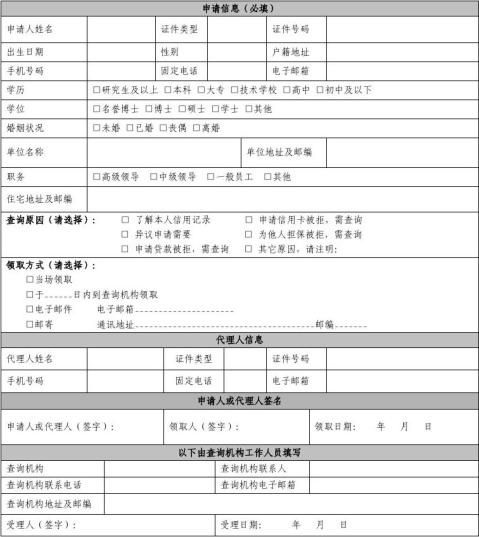

表2:个人信用报告本人查询申请表

…… …… 余下全文

人行个人信用报告解读

一、 概述 .................................................................................................................. 2 (一) 个人信用报告综述 ............................................................................................. 2 (二) 个人信用报告结构 ............................................................................................. 2

1. 信用报告头..............................................................................................................................................2

2. 信用报告主体 .........................................................................................................................................2

3. 信用报告说明 .........................................................................................................................................3 (三) 个人信用报告版本 ............................................................................................. 3 (四) 信用报告形成规则 ............................................................................................. 4 二、 各模块详细解读 .............................................................................................. 5 (一) 个人基本信息 .................................................................................................... 5

…… …… 余下全文

一、信用报告中的“查询时间”和“报告时间”有什么区别?

信用报告中显示的“查询时间”是指系统收到查询者提出查询请求的时间;“报告时间”是指生成个人信用报告的时间。在正常情况下,两者间隔时间非常短,通常在5秒以内。一般来说,信用报告中反映的信息,应当是截至“报告时间”时,个人数据库中所拥有的关于被查询人的所有的最新信息。如:报告编号:2007031xxxxxxxxxxxx99 查询时间:2007.03.16 16:14:20 报告时间:2007.03.16 16:16:21。

二、个人信用报告的信息有哪些栏目?

个人信用报告的信息包括以下栏目:

(一)个人基本信息,包括个人姓名、地址、工作单位、居住地址和职业等;

(二)信用交易信息,如个人的贷款、信用卡、为他人贷款担保等信息;

(三)最近开立结算账户时填写的基本信息,包括电话、住址、邮编和信息获取时间;

(四)个人非银行信息,包括个人住房公积金信息、个人养老保险金信息和个人电信缴费信息等;

(五)特殊交易信息;

(六)个人声明信息;

(七)异议标注信息;

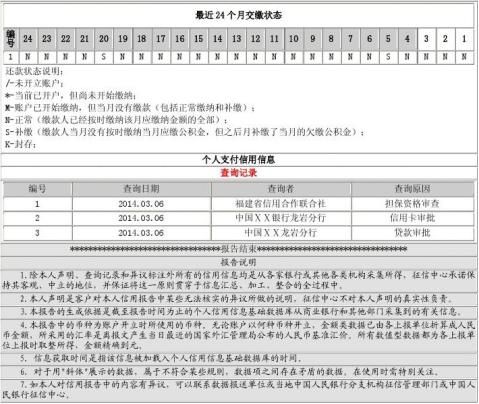

(八)查询记录。

需要说明的是,目前,中国人民银行个人信用数据库从部分省(市)的住房公积金中心、劳动和社会保障等部门采集个人的信用信息,这项工作正逐步向全国展开。因此,有些城市的个人信用报告中包含个人住房公积金信息、个人养老保险金信息或个人电信缴费信息等,有些城市则没有。

三、个人身份信息是怎么来的?

个人信用报告中的个人身份信息主要是由各商业银行上报的,追溯起来,就是个人在商业银行办理信用卡或贷款业务时填写的相关申请表上的个人基本信息。由于一个人可以在不同的时间向不同的商业银行申请信用卡或贷款业务,而且不同时候填写的个人身份信息可能不同,个人信用报告中显示的个人身份信息是各商业银行上报的同类信息中最新的一条,但仍可能与您当前的实际情况不符,原因是您在最近一次把信息留给银行后,个人情况可能又发生了变化。因此,如果个人基本信息发生了变化,请及时到与其发生业务的商业银行更改客户资料,以保证个人信用报告中身份信息的及时性和准确性。

…… …… 余下全文

教你如何看懂个人信用报告

从10月28日起,随着北京、山东等9省市实现个人可网上查询本人信用报告,一时间,很多市民踊跃尝鲜,有人通过网络查询到自己的信用报告欣喜不已,部分人却因为种种原因而未能如愿。看到自己的信用报告,也有不少人遇到问题,感到很迷惑,为此,中国资本网资深信审员帮您一一梳理。

一、"查询时间"并不等于"报告时间"。 "查询时间"是指系统收到查询操作员提出查询申请的时间;"报告时间"是指在系统收到查询申请后,生成您的信用报告的时间。

二、婚姻状况信息并不直接来源于民政局,而是由您办理业务的金融机构所提供的,其内容来自您提供给金融机构的信息。

三、信息概要包括资产处置信息、保证人代偿信息、信用卡、住房贷款和其他贷款,分别汇总了您的账户数、逾期账户数及为他人担保的笔数。

四、"账户数"不等于信用卡张数。 "账户数"是指您名下分别有几个信用卡账户、几笔住房贷款、几笔其他贷款。这里需要特别注意的是,"账户数"并不等同于信用卡的张数。一般情况下,一张双币种信用卡(含人民币账户和美元账户),商业银行按2条账户数计算,您的信用报告显示信用卡账户数为2。

五、"未销户账户数”与”未结清账户数"。"未销户账户数"是指您名下未销户(含正在使用和尚未激活)的信用卡账户数量。"未结清账户数"是指您名下未结清住房贷款和其他贷款的账户数量。

六、"透支余额"不等于"已使用额度"。"透支余额"和"已使用额度"都是反映您欠银行钱的数量(包含本金和利息),只是不同业务种类采用了两种表达方式。准贷记卡展示为"透支余额",贷记卡展示为"已使用额度"。

…… …… 余下全文