20##年临湘市养殖专业合作社

财务审计报告

各位合作社成员:

合作社财务工作关系到合作社的稳定和发展。一年来,严格执行了收支两条线制度,有效提高了资金的使用效益。在合作社理事会统筹安排下,在全体合作社成员的大力支持协助下,我们本着“严谨、节约、规范”的管理原则,合理安排有限的资金,为合作社持续、稳定的发展做出了应有的贡献。

根据临湘市梅池石蛙养殖专业合作社章程,财务审计小组向各位合作社成员对合作社本年度财务进行审计报告如下:

一、20##年合作社收入总计5422692.50.5元,收入情况如下:

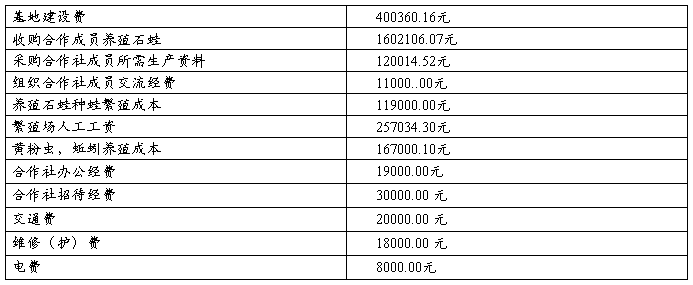

二、20##年合作社支出总计2763515.15元,支入情况如下:

综上所述,合作社20##年财务年度经营状况总收入2763515.15元,除去总支出2763515.15元,合作社盈利 2659177.35元。预留元作为20##年生产运营经费800000.00元,总共 1859177.35元用于合作社成员分红。

三、问题与意见:其中收入中商品的不同季节、不同价格要标明,幼苗的大小、月份、价格明确标明,特别是开支中办工经费,招待费中必须理事长与两位理事的签名。收购合作社成员石蛙分两个季节要明确月份,办工经费中用车事由不够清楚。

各位成员,在今后的工作中,我们将严格的执行财经纪律、法规和国家统一的财务制度,加强对合作社经费支出的管理与监督,提高财务管理水平,做到“取之得当,用之合理”。正确处理合作社、本社成员各方面的利益关系,维护合作社、本社成员的各项利益。

临湘市养殖专业合作社

…… …… 余下全文

)

)