附件

⒈《审计报告》格式及说明:

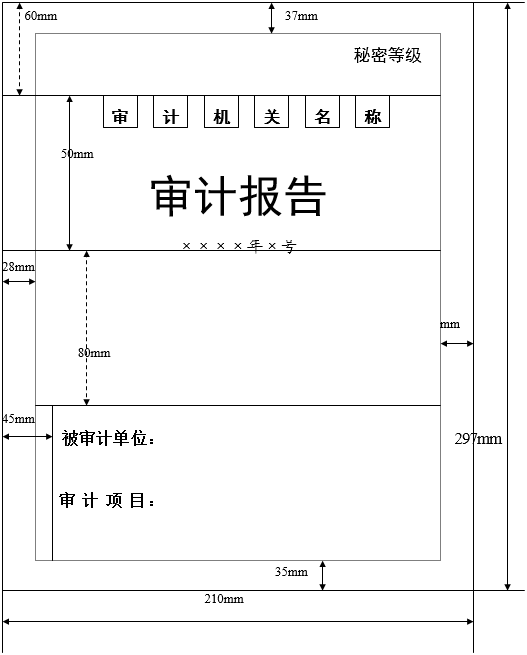

⑴《审计报告》封面格式标准

(审计机关名称)

审计报告

xxxx年第xx号

被审计单位:xxxxxx

审 计 项 目:xxxxxxxxxxxxxxxx

xxxxxxxxxxxx

⑵《审计报告》封面规格图示

⑶审计报告内文格式

xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx。

x、xxxxx

xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx。

(省略)

xx、xxxxx

xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx。

审计机关(盖章)

…… …… 余下全文