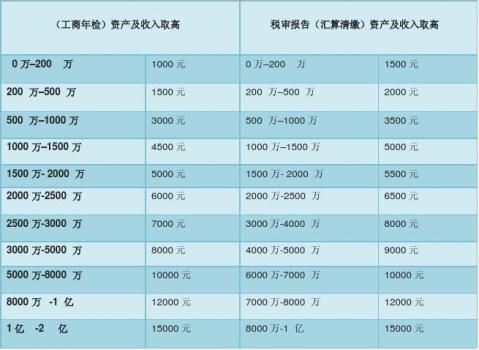

20xx年度审计报告、税审报告报价清单(用途:年检审计、汇算清缴报告)

一般资料:企业营业执照,工商变更登记核准通知书(有工商变更的情况才要提供),税务登记证,公司章程,组织机构代码证,房屋租赁合同,股东会、董事会重大决议等文件,验资报告(最近一期),上年度审计报告,年度财务报表,全年会计凭证,全年账薄、科目余额表国税所有的纳税申报表,国、地税所有的纳税申报表,现金盘点表(截止到会计报表日),存货盘点表,固定资产盘点表,全部银行对账单、余额调节表,工资表(随便抽3个不同月份的工资表)

特殊资料:税务机关批准文件(如税收优惠政策文件等),外资企业批准证书、外汇卡号、财政登记证(外资企业的才要提供),长短期投资,投资协议,被投资单位营业执照、被投资单位会计报表(截止会计报表日的被投资单位经审计会计报表),长短期借款合同,抵押担保资料,大额购销合同,免抵退纳税申报表(有免抵退情况的才需要),房屋、车辆产权证明(产权证、车辆行驶证) 关联关系及关联交易明细表(有发生关联交易的情况才需要)

注:若无约定书和声明书,请务必A4纸盖章,左下角4张、右下角4张。外资企业在原价格加收100

…… …… 余下全文