软件即征即退申请指引

『发布日期』 2010-06-24

增值税一般纳税人销售其自行开发生产的软件产品按17%法定税率(其中电子出版物适用13%法定税率)征收增值税后,对纯软件产品增值税实际税负超过3%或嵌入式软件产品销售额计算的增值税额超过3%的部分实行增值税即征即退优惠政策。

(一)申请资料:

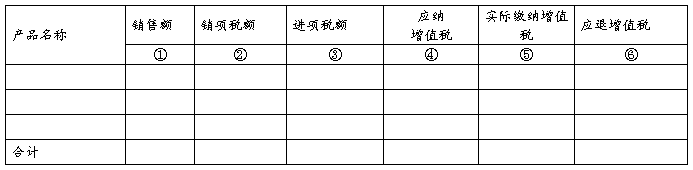

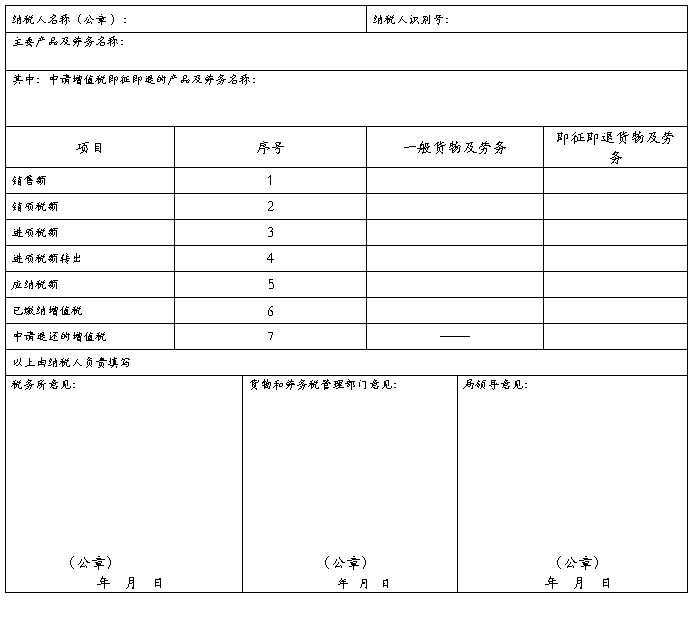

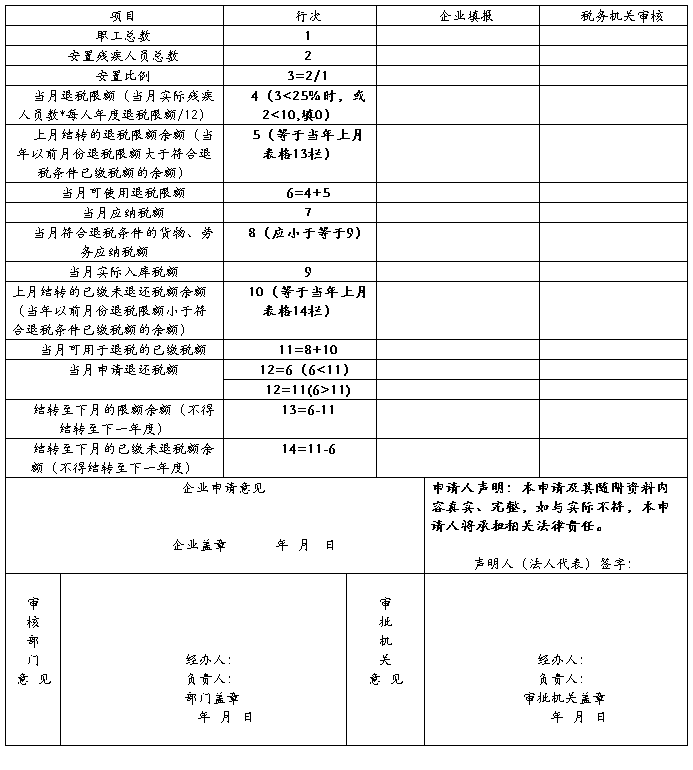

1、《深圳市增值税即征即退申请审核表》一式三份 (国税网下载);

2、申请报告(A4纸打印)。纳税人申请报告的内容包括纳税人的基本情况、取得证书的软件情况、财务核算情况等。如属上次已享受增值税即征即退优惠政策的软件产品,在报告中说明上次的退税情况;

3、《税收缴款书》复印件(银行扣款凭证);

4、《增值税一般纳税人纳税申报表》主表复印件;

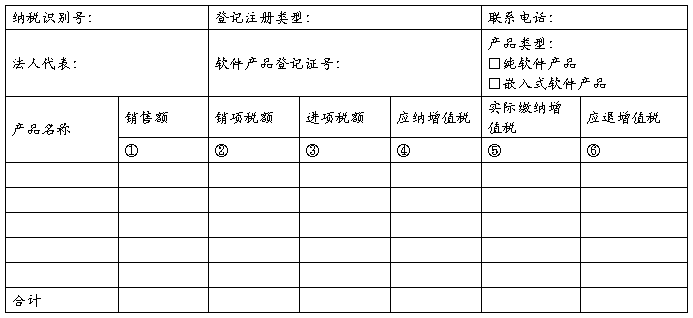

5、软件产品的销售清单(国税网下载);

6、软件产品销售#5@p复印件。

7、软件产品登记证书复印件。

8、深圳市软件协会软件产品评审报告复印件(由销售软件产品模块的纳税人提供);

9、纯软件产品税负计算说明(A4纸打印);

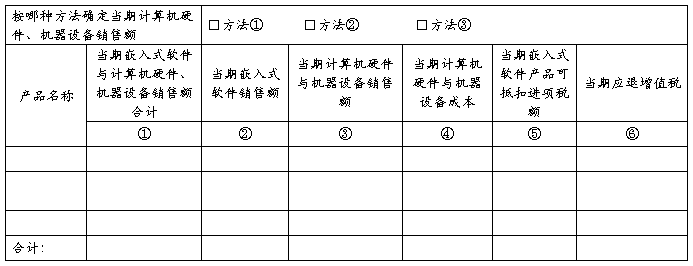

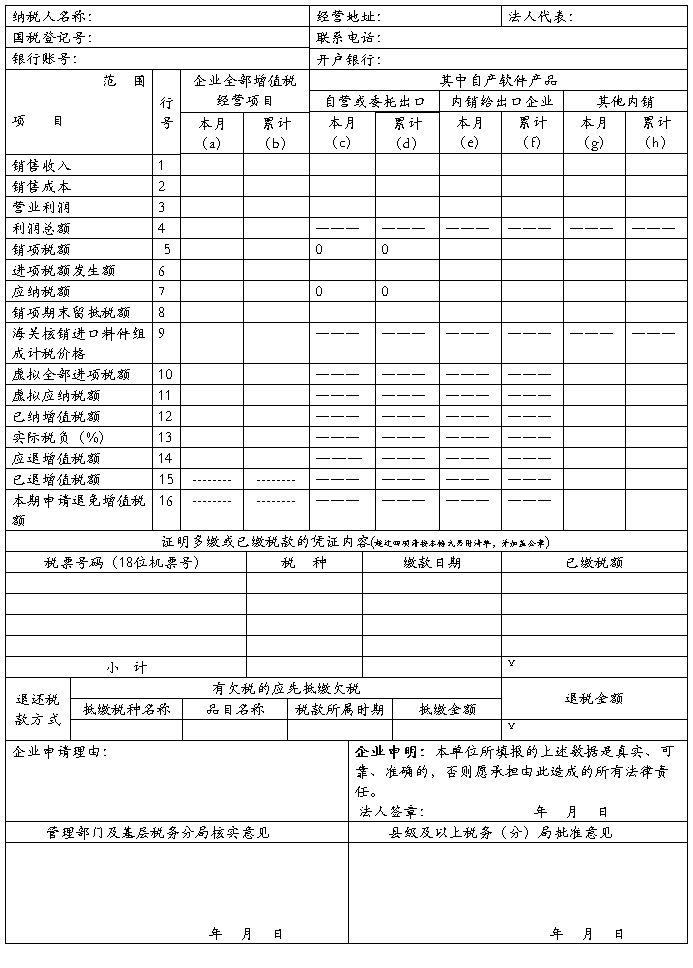

10、《嵌入式软件产品销售额计算表》 (国税网下载);

11、嵌入式软件产品销售额和成本利润率(包括成本组成部分)计算说明;

纳税人提供的复印件上应签署(加盖)“与原件相符”字样,并加盖公章。

(二)注意事项:

根据《深圳市软件产品增值税即征即退工作指引》(深国税发〔2008〕149号)的规定:

1、小规模纳税人销售的软件产品,不适用增值税即征即退政策。

2、增值税一般纳税人销售自行开发生产的软件产品应在#5@p上注明软件产品名称及版本号,且必须与软件产品登记证书上的相关内容一致。

3、增值税纳税人发生销售某一已登记软件的个别模块业务时,如在#5@p或产品清单上同时列明相应的登记软件名称及所售模块的名称,也可享受增值税即征即退政策。软件产品模块及分类由深圳市软件协会在软件产品评审报告中列明。

…… …… 余下全文