如何读懂个人征信报告? (2011-12-05 22:57:23)

转载▼

标签: 财经

市民李先生咨询:

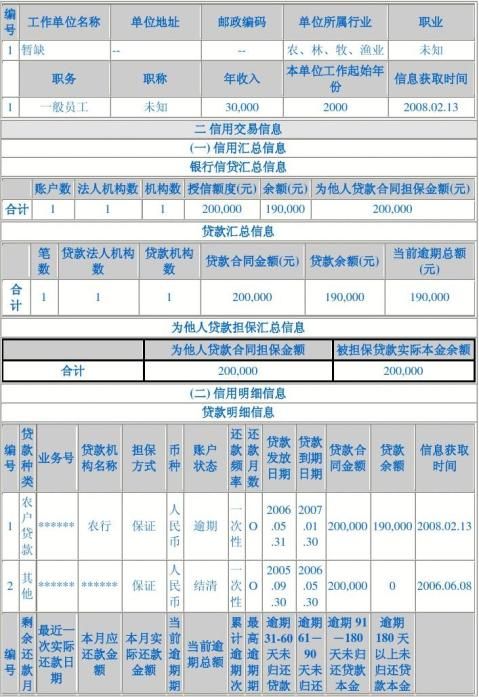

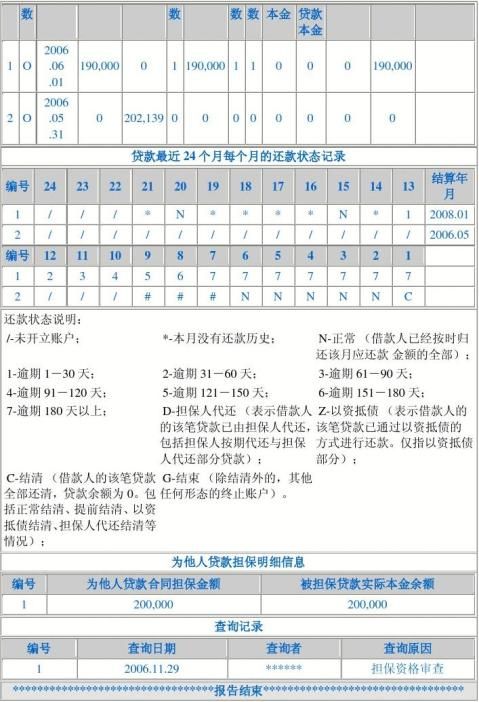

最近我打算贷款买房,所以应发放贷款银行的要求,先去拉了一张个人征信,但上面的框框表表看得很糊涂,还有“/”、“*”、“N”、“C”的标记。请问中信银行的理财师,这些标记是什么意思,可以说说怎么看个人征信吗?

答复:

一、关于信用额度 在信用交易信息一栏,“信用额度”和“共享授信额度”是容易混淆的项目,但两者有明显区别。其中,“信用额度”是指银行根据信用卡申请人的收入状况、信用记录等,事先为申请人设定的最高使用金额。在卡片有效期和信用额度内,申请人使用信用卡并还款后,信用额度会自动恢复,从而可循环使用信用卡。而“共享授信额度”,是指两个或两个以上的信用卡及其账户共享同一个信用额度,当任意卡片及账户消费一定金额后,这几个卡片及账户的可使用的信用额度均会相应减少。案例:某客户拥有两张同一银行发行的信用卡,分别为A卡和B卡,两张卡共享10000元的信用额度。当他使用A卡消费3000元后,再用B卡去消费时,B卡实际只能最多使用7000元。

二、关于逾期期数

案例:20xx年1月某客户申请了一笔住房贷款,按合同每月需还款2000元。但因暂时的资金周转不灵,3月至7月连续5个月未还款。在此案例中该客户7月的当前逾期期数、累计逾期次数和最高逾期期数分别均为5。但是,如果20xx年8月份该客户一次性把前5个月应归还的贷款共10000元还上,此时这三个数据就会发生变化:首先,当“前逾期期数”变为1,虽然8月之前已经没有欠款,但该客户尚未还8月的2000元,即8月逾期1 次;其次,“累计逾期次数”变为6,这是因为前5个月累计逾期次数是5次,第6个月(也就是8月份)再逾期1次;第三,“最高逾期期数”则取3月至8月“当前逾期期数”的历史最大值,即7月的5次。关于“信用污点”,通常我们在查询个人信用报告时,非常关注是否有负面信息。但是,个人信用报告中并不会专门列出此类信息,如何在报告中找到这些“信用污点”呢?以下三个项目较容易出现此类信息:一是应该关注贷款明细信息项目中的“累计逾期次数”、“最高逾期期数”。二是当“贷款最近24个月每个月的还款状态记录”中出现了“/”、“*”、“N”、“C”以外的标记,比如是数字1 到7,或者是“D”、“Z”,则表明个人有欠款逾期未还的信息。三是“信用卡明细信息”的贷记卡“未还最低还款额次数”出现0以外的情况,比如是数字1到7也应注意。但是,准贷记卡的24个月还款状态

…… …… 余下全文