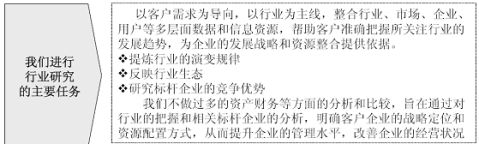

20xx年互联网金融发展报告

互联网金融近年来得到了广泛关注,主要表现在金融业与互联网业的交叉融合。金融背后所经营的是建立在数字载体之上的资本、信息、信用和风险,具有很强的数字化基础,表现形式极易被技术改造。

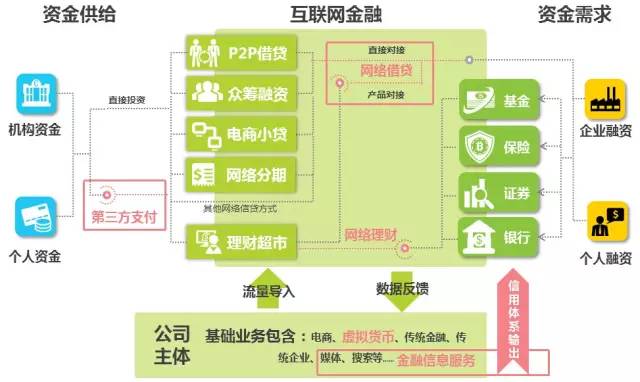

虽然以互联网为代表的现代信息科技,特别是近年来移动支付、社交网络、搜索引擎和云计算等工具极大地改变了金融外在的表现形式,但互联网金融的本质仍然是金融。互联网金融目前主要包括互联网支付(如第三方支付、移动支付、手机银行)、互联网融资(如P2P融资、众筹融资、阿里小贷)、互联网理财产品销售(如网上卖保险、基金和理财产品)等服务。新的金融形式既对传统金融机构形成直接冲击,也带来了新的风险和问题,对监管提出了挑战,需要金融行业的监管者加快学习步伐,更新监管体系和规则,规范发展秩序,防范金融风险,以促进整个金融业健康有序发展。

一、互联网金融的表现形式

按照现代信息科技对金融业产生的变革性影响划分,互联网金融主要有两种表现形式:

(一)金融互联网化

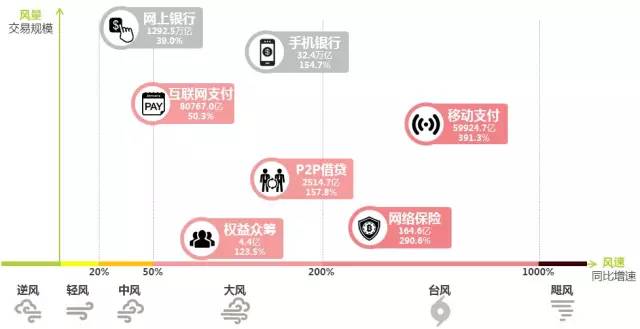

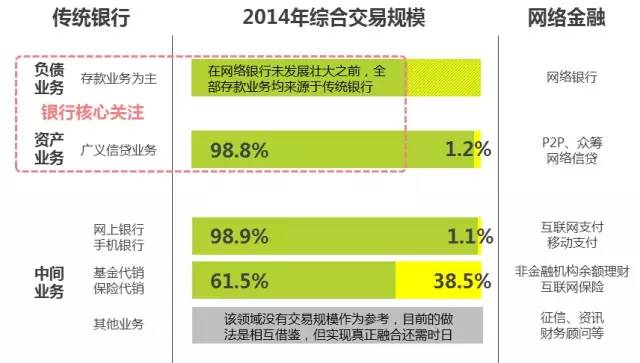

金融互联网化指的是信息技术作为一种技术性工具,替代了传统金融业的业务处理方式,主要是金融机构传统业务的“互联网化”。我国金融机构实施电子化、信息化和网络化由来已久。银行业如工商银行73%交易量来自于互联网,远远超过3万个营业厅的业务规模;证券业网上交易(含移动证券)产生的交易量占全部交易量的85%以上,个别证券公司可达95%以上。目前金融互联网化已经从早期的网上银行、手机银行、网上交易,逐渐演变到现在的网上证券开户、基金产品网上销售、提供金融商品消费一站式服务等。大部分金融互联网化的业务无需向监管机构申请新增业务资格,但需严格按照法律法规和自律组织的规范要求,合规开展业务。

(二)互联网金融化

互联网金融化指的是信息技术不再局限于工具,已衍生出新型金融服务模式,演变为推动金融业变革的重要力量。互联网金融对传统金融行业带来的冲击正在逐步显现和扩大,如第三方支付、云计算等互联网技术的渗透不断带动金融行业创新升级,P2P信贷、众筹(Crowdfunding)甚至形成了不同于传统金融的新兴融资模式。互联网金融化目前的参与主体是非金融企业,常见的商业模式有:

…… …… 余下全文