基金会年度工作报告格式文本

( )基金会年度工作报告

本基金会按照《基金会管理条例》及相关规定,编制( )年度工作报告。基金会理事会及理事、监事保证年度工作报告内容真实、准确和完整,并承担由此引起的一切法律责任。

法定代表人签字:

基金会印章:

报告日期: 年 月 日

目录

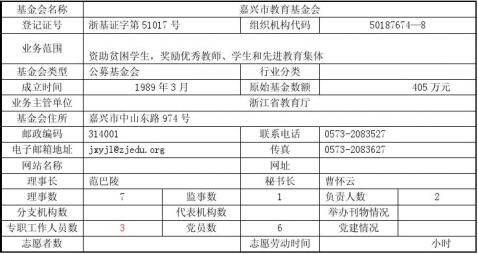

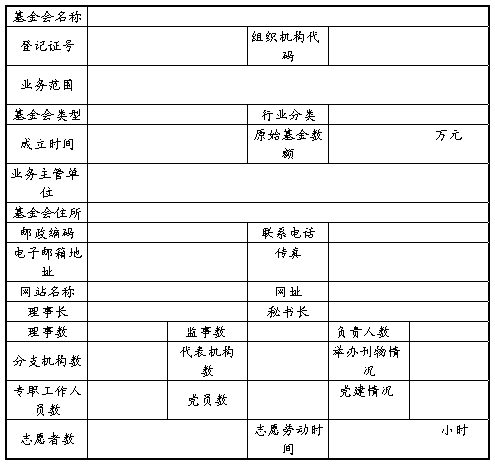

一、基本信息

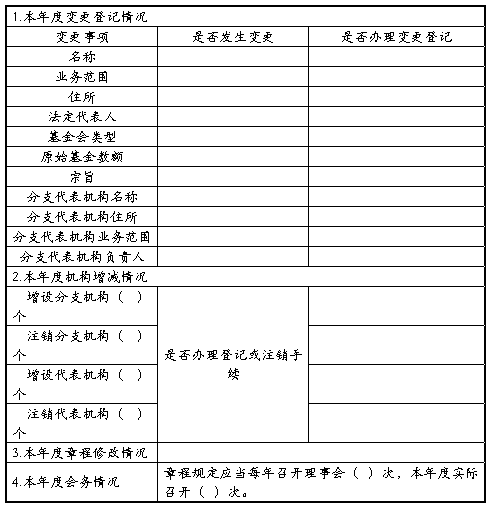

二、人员、机构变动情况和会务情况

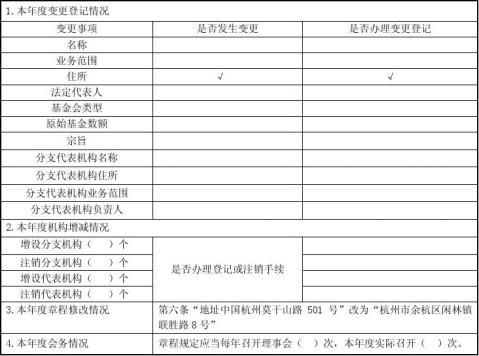

1.变更登记情况

2.机构增减情况

3.章程修改情况

4.会务情况

三、公益活动情况

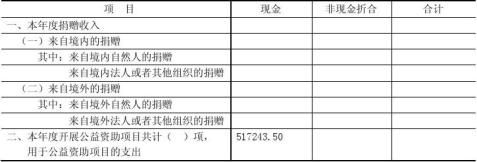

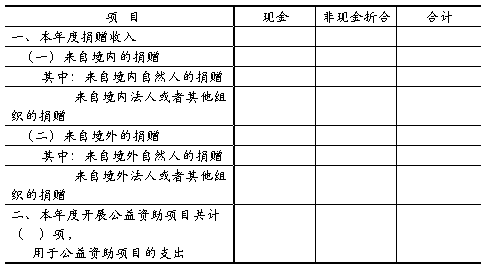

1.接受捐赠、提供资助情况

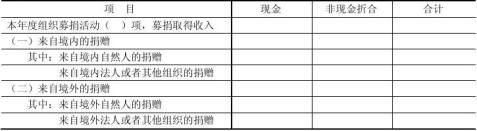

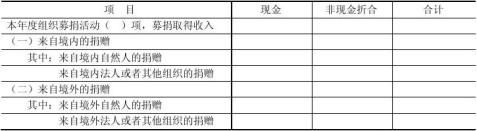

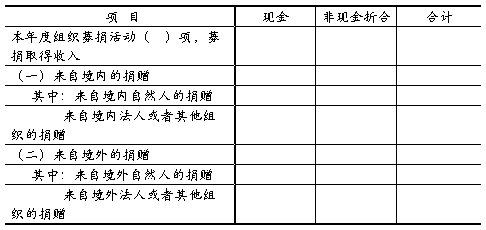

2.募捐情况(公募基金会)

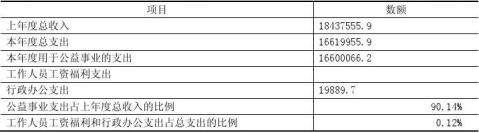

3.公益支出情况

4.公益活动情况报告

四、财务会计报告

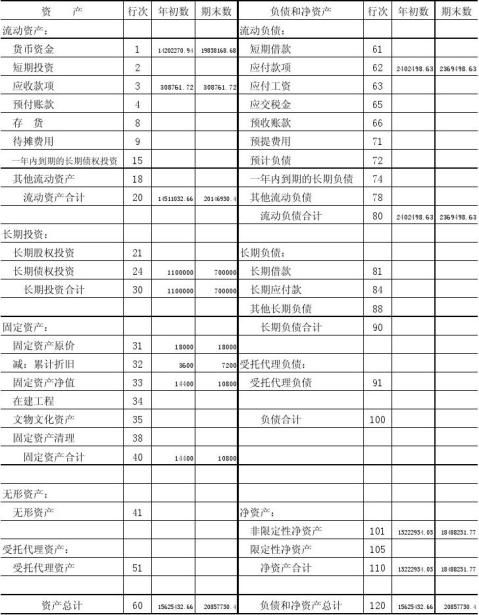

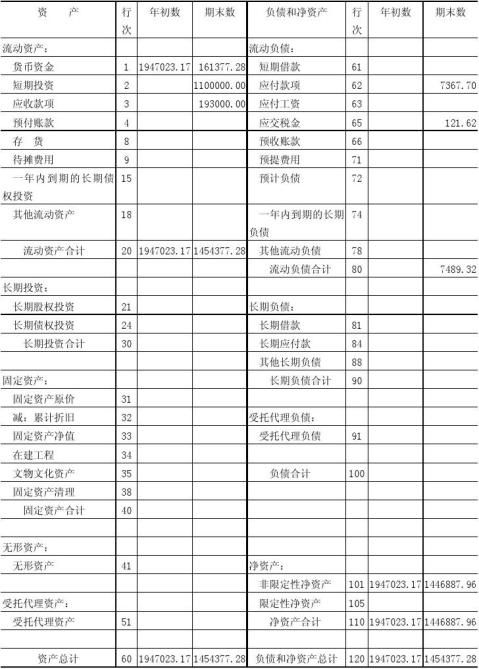

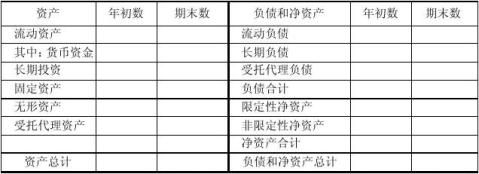

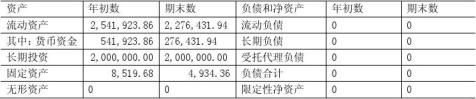

1.资产负债表

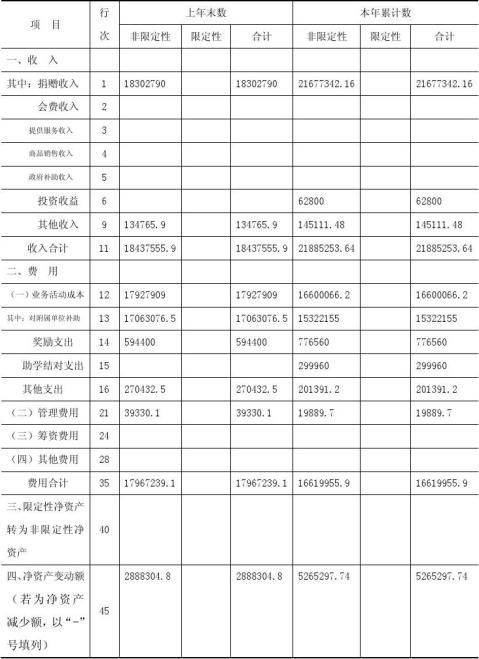

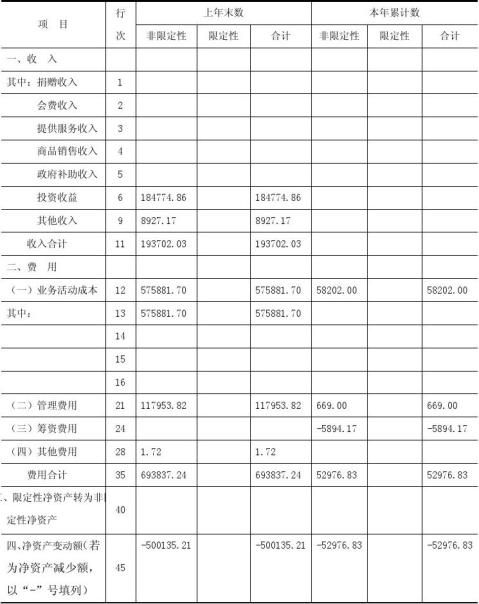

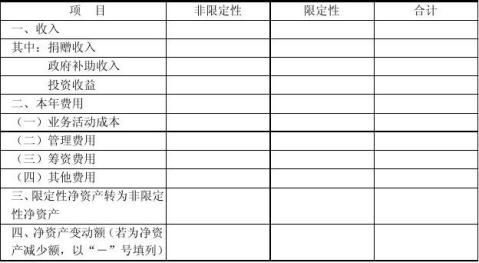

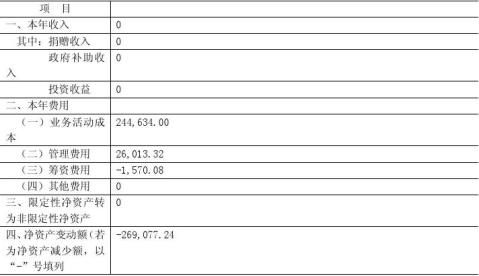

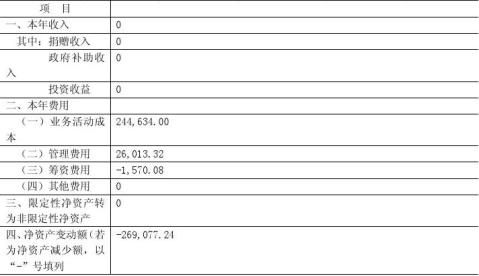

2.业务活动表

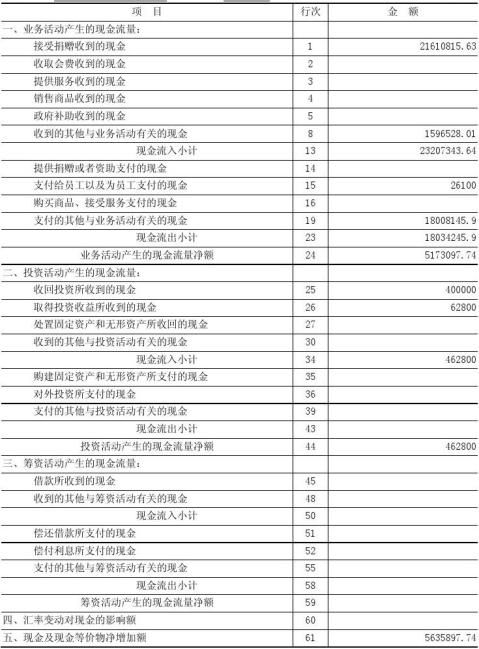

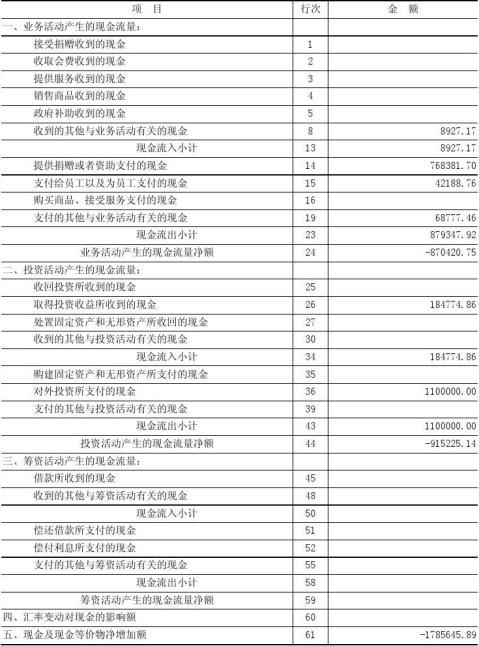

3.现金流量表

五、审计报告

六、监事意见

七、其他信息

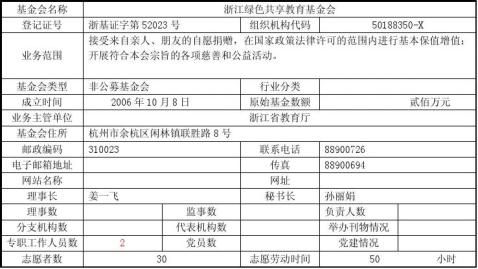

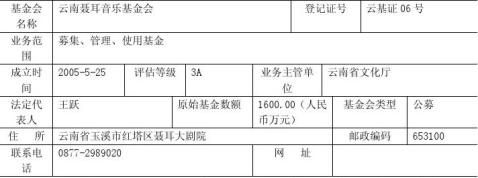

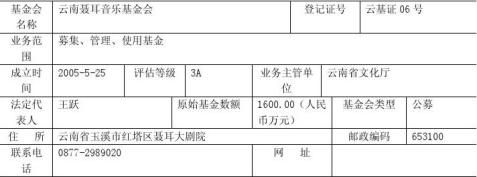

一、基本信息

二、人员、机构变动情况和会务情况

三、公益活动情况

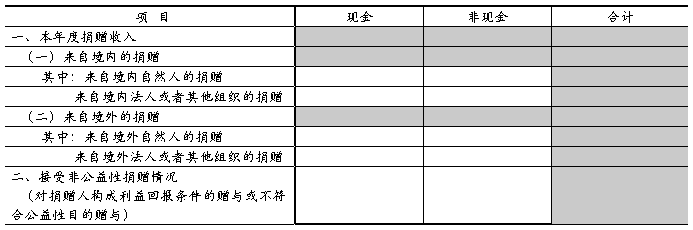

1.接受捐赠、提供资助情况 单位:人民币元

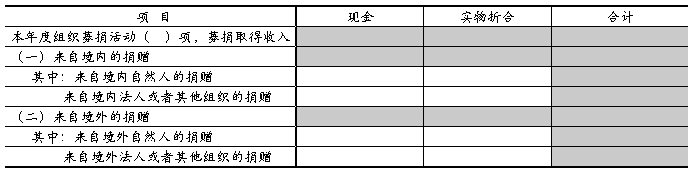

2.募捐情况(公募基金会填写) 单位:人民币元

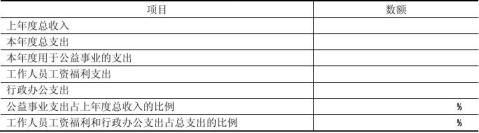

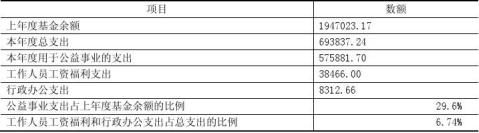

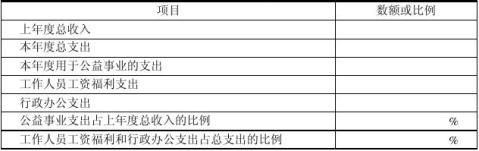

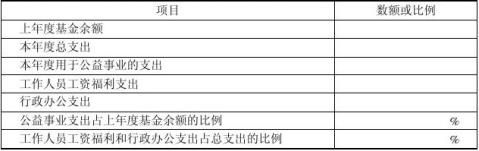

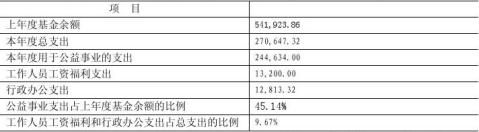

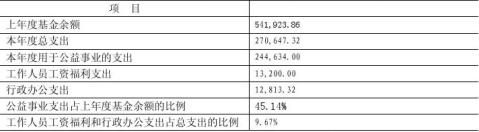

3.公益支出情况

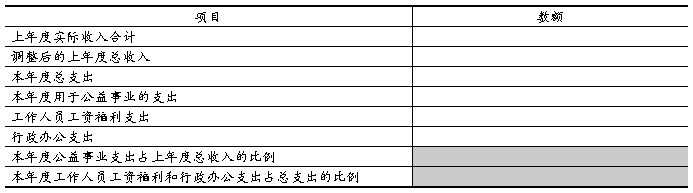

公募基金会 单位:人民币元

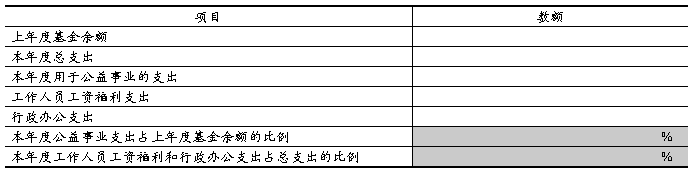

非公募基金会 单位:人民币元

4.本年度公益活动情况报告

四、财务会计报告

资产负债表

编制单位: 年 月 日 单位:元

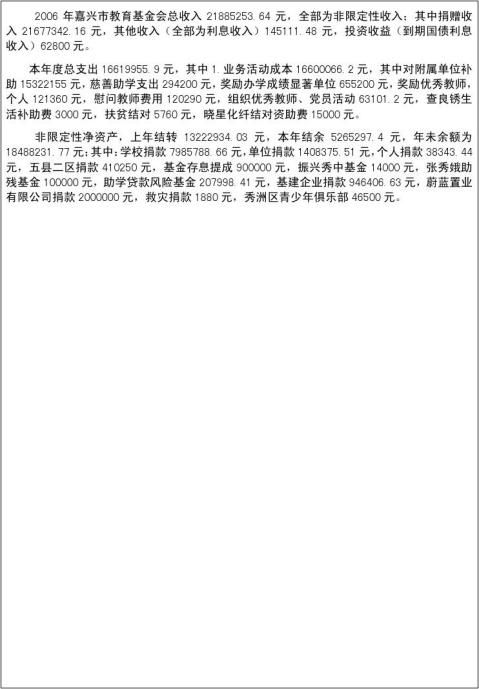

…… …… 余下全文