审 计 报 告

审字20##年第[004]号

对某某人力资源的审计报告

对某某人力资源的审计报告

根据工作安排,审计人员于20##年11月18日-12月25日对某某的人力资源进行审计,本次审计重点是了解某某人力资源各项工作的开展情况,明确人力资源各项规章制度、流程是否建立健全,基础工作是否落实,人员资质是否符合岗位要求,及审核相关内部控制流程的规范性。

一、 人力基本情况:按某某对《审计报告(征求意见稿)》的反馈意见分析

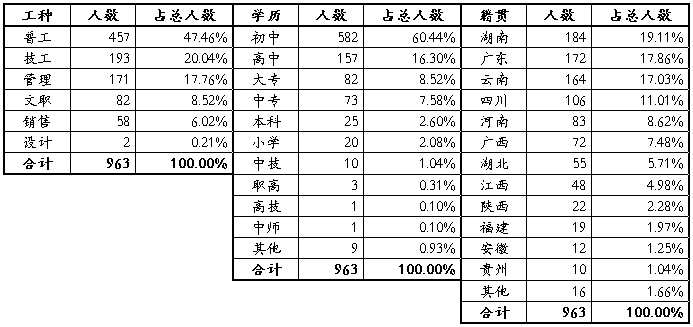

(一) 截止至20##年11月5日,某某(含集团总后勤)共有42个部门,员工963人。见表一、二、三:(明细见附件一)

(二) 员工分别按工种、学历、籍贯划分:

备注:1、管理:指总经理、副总、厂长、经理、主管、主管助理、正副班长、领班、主任、领队、正副队长等职务。

2、文职:指文员、跟单员、统计员,及财务部、人力部职员。

3、技工:指操作各种机械设备的生产一线员工。

l 管理人员大专以下学历的占管理人员总数的83.04%,素质有待提升。见下表:(明细见附件二)

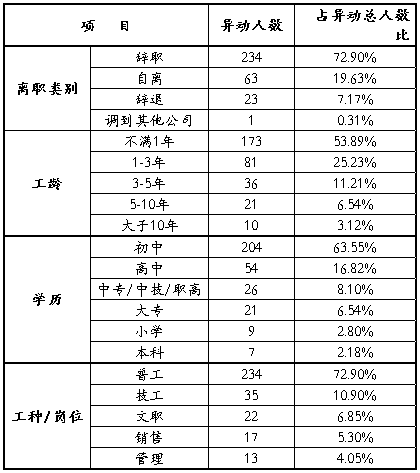

(三) 20##年1月1日-11月5日,全年离职率为24.92%,离职人数321人。见下表:(明细见附件三)

备注:离职率=全年离职人数/(统计期末的在职人数+全年离职人数)

l 离职人数排在前5名的依次为A车间28人、B车间28人、C车间27人、D车间25人、E23人,离职原因:①认为工资低(普工以此为由离职是正常情况);②影响身体;③同行业挖角;④车间主管与员工沟通少,管理不细致。

l 10年以上工龄员工离职10人,人力部所述离职原因简单,未见详细的离职面谈记录。见下表:

二、 审计发现:

审计人员抽取了60位员工的人事资料进行检查,抽查人数占员工总人数的6.2%,发现:

1、 岗位测评做得较好。

…… …… 余下全文