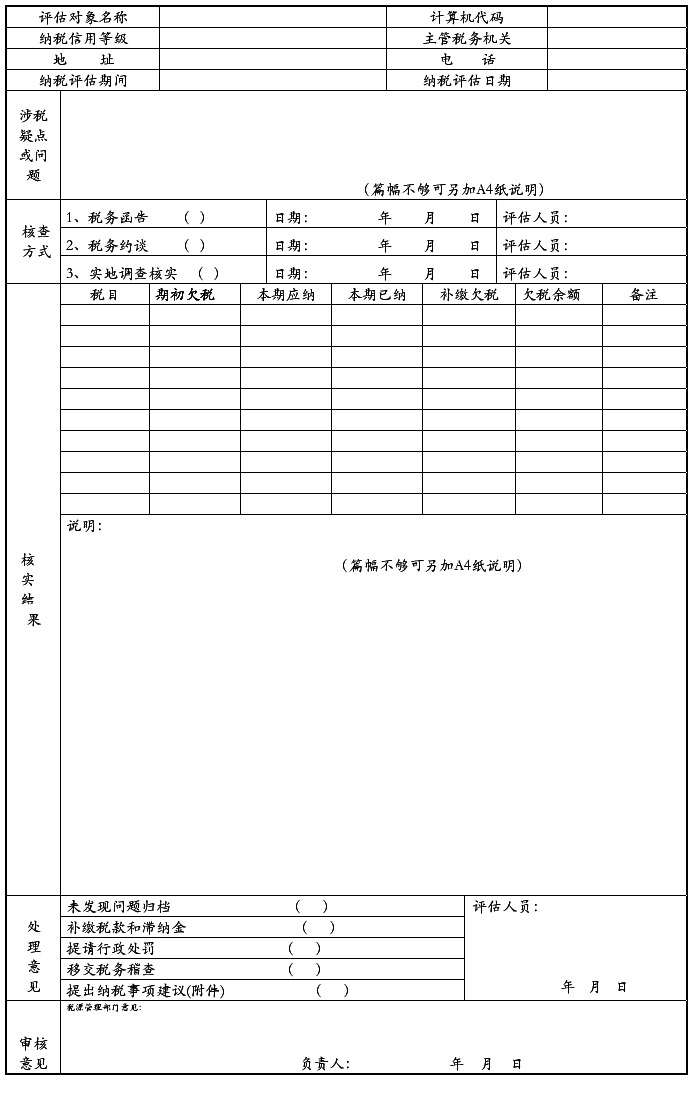

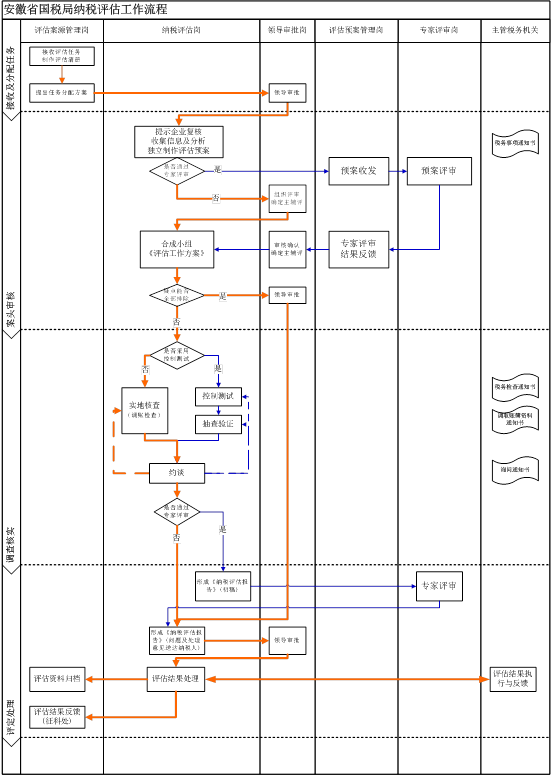

纳税评估工作报告

时间: 20xx年x月x日编号:

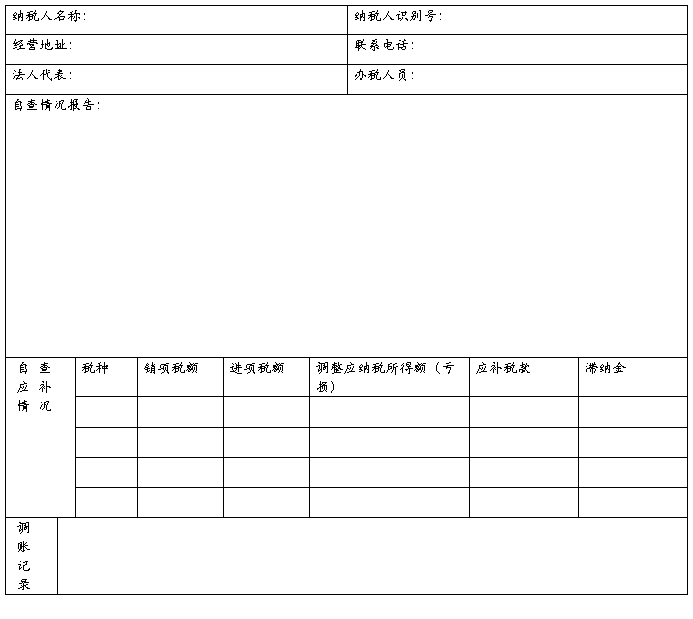

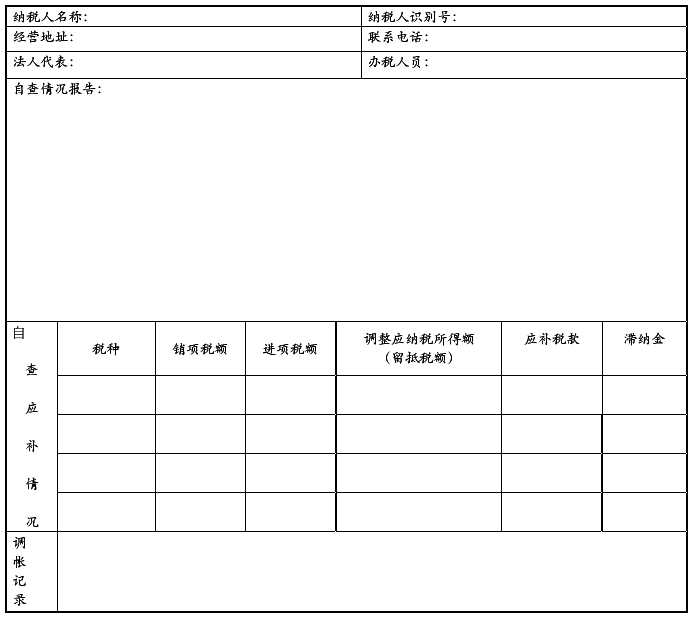

纳税评估对象:XX市XX食品有限公司 纳税人识别号 XXXXXXXXXXXXXXXX

评估所属时期 20xx年1—6月评估税种 增值税 企业基本情况

XX市XX食品有限公司成立于20xx年x月x日,经济性质是私营有限责任公司,行业类别为其它未列明的食品制造,注册资本100万元,经营范围农副产品生产加工及销售。20xx年x月x日日被认定为增值税一般纳税人,企业所得税由国家税务局征管。二、评估对象确定

指标名称 测算值 发布值 偏差幅度(%) 费用销售比 51.12 5-10 592

增值税纳税评估监控系统显示XX市XX食品有限公司20xx年1-6月份实现销售收入为56170.95元,管理费用28712.61元, 费用销售收入比达到51.12%,偏高属于异常,被确定为当期纳税评估对象。 案头分析情况

针对该公司纳税情况异常,评估人员充分运用“一户式”管理系统、征管信息系统中的数据信息、纳税申报表中的有关财务信息、税收管理员日常管理动态信息,对该企业的申报信息、财务信息、税负信息等各方面进行初步分析。

1、管理费用1-6月份28712.61元,而同期实现销售收入为56170.95元,截止6月利润总额为¬-21237.41元. 管理费用1-6月份费用销售收入比高达51.12%,属于不正常。

2、应收帐款及预付货款截止6月份底累计157667.28元;其它应收款截止6月份累计为624436.96元;应付帐款用预收货款截止6月份累计为157667.28元,而1-6月份销售额仅为56170.95元, 该公司应收帐款及预付帐款、应付帐款和预收货款与生产经营现状不配比,情况异常。

…… …… 余下全文