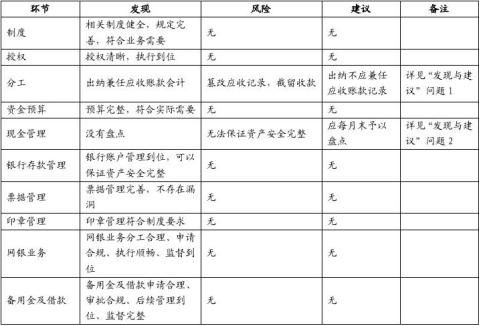

审 计 报 告

审字20xx年第[009]号

对泰成运输公司物控部的后续审计报告

根据我部20xx年度审计计划安排,审计部于20xx年3月31日-4月4日对物控部20xx年第001号审计报告中发现的各种问题的改进情况进行后续审计。本次审计主要目的是检查物控部是否已对上次审计发现的问题采取了相应的措施并进行整改,是否取得预期的效果;检查审计报告提出的审计意见和建议是否恰当,是否具有针对性和可操作性;检查是否存在漏审或错审情况,以考虑是否进行再审或修正。

一、基本情况:

我们审计认为,物控部对20xx年审计发现的各种问题的改进情况完成较好,仓库环境已经有明显改善。各项规章制度已经建立建全,物资已建立实物出入卡,盘点差异率逐步下降。基本符合公司发展管理的需要和审计部的改进建议,为提高公司各项经营管理目标迈进了一大步。

二、审计发现:

1. 未根据实际需要请购物资造成公司财产浪费。目前仓库里存有部分呆滞物资,由于请购

时相关部门审批人未按实际需求随意请购造成资成浪费。如泰成实业天津办于20xx年1月11日申请过磅单10000本总金额16500.00元,至现在仍堆积在仓库未及时领用。

2. 仓库存在账外资产。审计部在对仓库进行抽盘时发现许多物资未在账上反映,如上述天

津办申请过磅单、洗发水、沐浴露等。

三、审计建议:

1. 各请购部门应根据实际需要谨慎审批申购单,对于未根据实际需要随意请购造成公司财

产浪费的相关部门责任人,将根据财产损失金额经予一定的经济处罚。仓库应定期统计 1

仓库呆滞物料明细并及时提交总办,交由总办及时处理。

2. 请仓库清理现存的账外资产重新登记账册纳入公司资产管理。对于因各部门未使用完退

回仓库物资一律填写退料货方能办理退料手续。

集团审计部

审计人员:

被审计单位负责人签字:

集团总裁意见:

审计报告日:20xx年4月4日 审计部负责人审核: 2

…… …… 余下全文