杭萧钢构信用评级报告

评级时间:20##年10月29日

杭萧钢构股份有限公司

信用评级报告

被评主体:杭萧钢构股份有限公司

信用等级:AA

评级时间:20##年10月

有限期限:1年

所属行业:制造业

主要财务数据和指标

分析师:

徐远

饶漫

Tel:

Http:

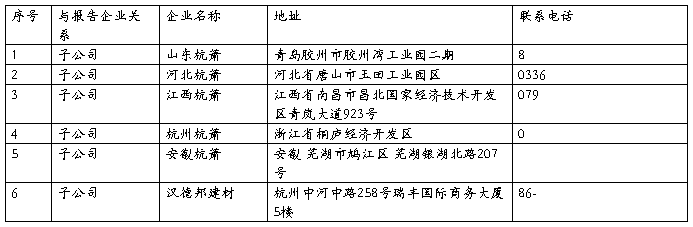

分支机构

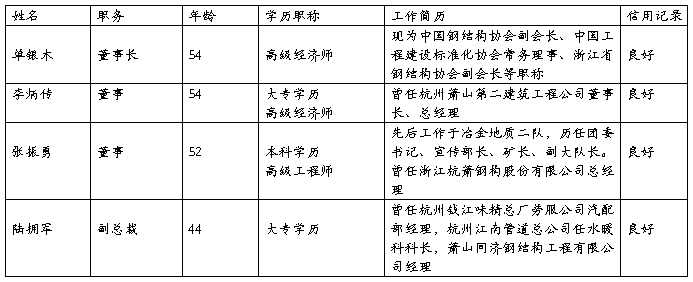

主要经营管理者信息

从业人员情况

在册人员总数为5642人,主要分为生产人员、销售人员、技术人员、财务人员、行政人员。其中博士及研究生有37人,大专及本科有1,578人。拥有设计技术开发人员70名,专业从事建筑钢结构体系研究开发与设计,其中教授1名,高级工程师14名,硕士5名 。

经营环境分析

宏观环境:

政治环境:

近几年,钢结构建筑作为替代传统建筑形式的新型产业,在我国基建投资持续增长、国家产业支撑和倡导、市场对钢结构认识不断加深的背景下,钢结构行业实现了持续稳定增长。十八大报告确立了坚持走中国特色新型工业化、信息化、城镇化、农村现代化道路,并提出“绿色发展、循环发展、低碳发展,建设美丽中国”的发展方向。

20##年4月27日,财政部、住建部联合下达《关于加快推动我国绿色建筑发展的实施意见》,意见中强调对绿色建筑中央财政给予奖励,奖励标准为:二星级绿色建筑45元/平方米,三星级绿色建筑80元/平方米。到20##年政府投资的公益性建筑和直辖市、计划单列市及省会城市的保障性住房全面执行绿色建筑标准,力争到20##年,新增绿色建筑面积10亿平方米以上。

经济环境:

我国经济实力得到极大增强,今年第二季度已经超过日本。在推动钢结构住宅发展的道路上,我国相关部门一直在做相应的努力。如原建设部曾出台了一系列政策鼓励钢结构住宅的发展,为钢结构住宅的发展奠定了坚实基础;于20##年底发布了《钢结构住宅建筑产业化技术导则》;科技司组织40项钢结构住宅建筑体系及关键技术研究课题,开展试点工程。20##年,原建设部颁布了《钢结构住宅国家标准图》。20##年,我国第一部《钢结构住宅设计与施工规程》颁布实施。

…… …… 余下全文