建设单位主管部门: 县工业和信息化局 建设项目名称:小杂粮产品规模化深加工项目

项目承担单位: 建 设 性 质:改建

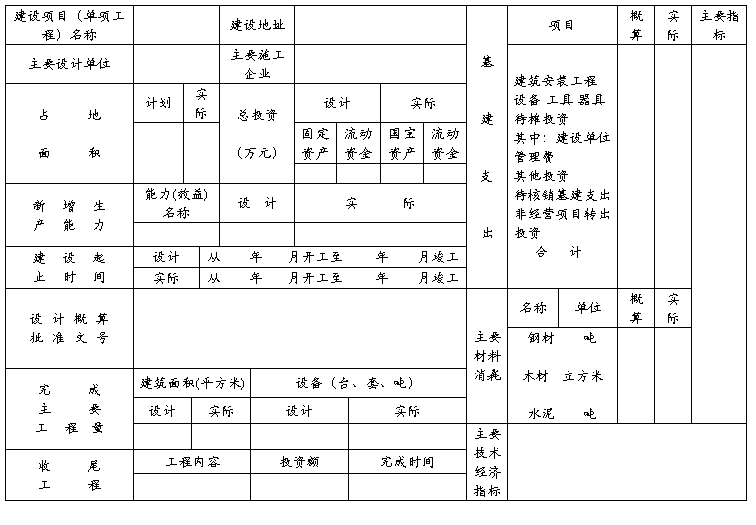

基本建设项目竣工财务决算报告

建设单位负责人: 建设单位财务主管:

编报日期:20xx年5月20日

小杂粮系列产品规模化深加工项目竣工财务决算报告

一、项目概况

我公司小杂粮产品规模化深加工项目拟建设总投资为1000.25万元,其中:建设投资为676.3万元。铺底流动资金为323.95万元。项目资金来源为:申请国家专项扶持资金80万元,企业自筹920.25万元,拟建设规模为新增杂粮挂面4000吨,使年产量达到1000吨,新增苦荞茶1000吨,最终达到年产5000吨小杂粮系列产品,新增建筑面积720平方米的总规模,建设期拟定为2011年4月至2012年4月完成。我公司已按照项目可行性研究报告建设进度要求,于2012年4月20日全面完成项目计划。

项目建设工期为一年,实施年度为2011年4月至2012年4月,该项目于2011年4月开工建设,2012年4月竣工,各项工程已投入运行并发挥效益,为我公司的发展有着极其重要的推动作用。

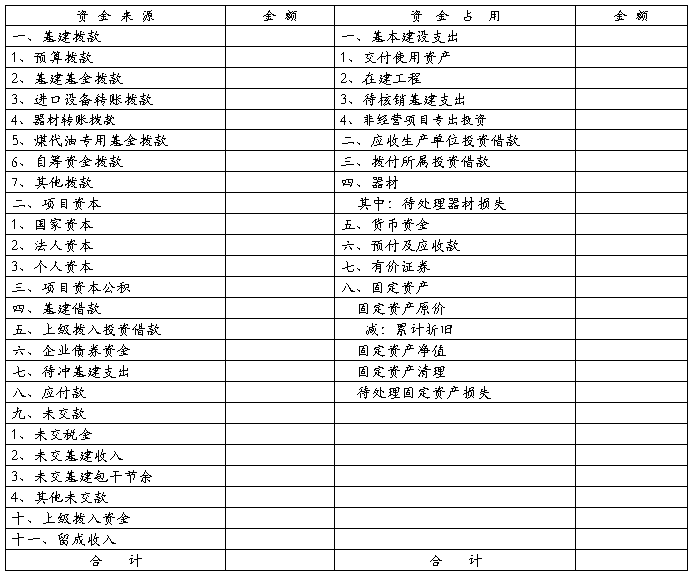

二、项目资金管理及制度建立情况

为保证项目顺利实施,提高资金使用效率,对项目资金实行封闭运行,确保专款专用,建立了资金管理制度并严格按照相关规定操作。

(一)严格执行《会计法》,在会计核算上,采用“权责发生制”为会计处理原则,依法设置会计账簿,合理使用会计科目,保证会计资料的真实、完整,及时编制会计报表,提供有效的会计信息,如实反映、监督项目资金使用过程和使用状况,提高资金使用效益。

(二)建立了《项目资金财务管理制度》,成立了项目领导小组,由办公室负责组织实施项目区的规划、工程设施的建设、工程质量监督检查和竣工验收以及资金的筹措、支付、审批结算等管理工作。对项目资金实行专户存储、专账核算、专人管理、资金封闭运行。

…… …… 余下全文

表金额和披露的审计证据。选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的建设项目竣工财务决算报表重大错报风险的评估。在进行风险评估时,我们考虑与建设项目竣工财务决算报表编制相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价建设项目竣工财务决算报表的总体列报。

表金额和披露的审计证据。选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的建设项目竣工财务决算报表重大错报风险的评估。在进行风险评估时,我们考虑与建设项目竣工财务决算报表编制相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价建设项目竣工财务决算报表的总体列报。

关于 工程

关于 工程