美国农业部(USDA)各类报告发布时间汇总

一、美国农业部(USDA)报告发布时间:

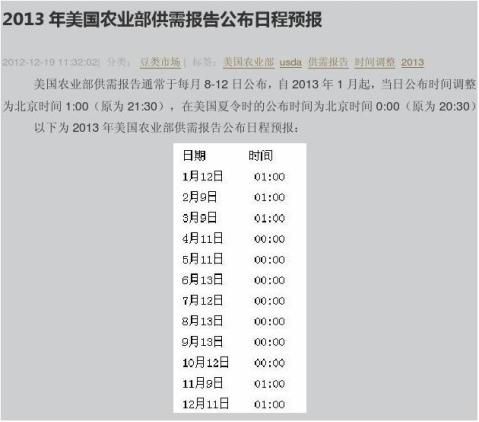

1、月度供需报告:每月8-12日左右;

2、出口检验报告:每周2;

3、出口销售报告:每周5。

每季度公布的数据:

季度谷物库存(每季度末)、

季度猪肉和活猪状况(每季度末)

每月公布数据:世界农产品供需预测、饲养情况展望、作物产量报告、美国农业贸易状况报告(每月中旬)、

农产品价格(月末)、油作物预测、家畜家禽和牛奶产量状况、农作物化学药品使用情况报告(7、8、9、10月每月中旬)、谷物月度出口报告。 每周公布数据:

作物进度状况报告(4、5、6、7、8、9、10、11月每周一公布)、 天气-作物状况综述(每周二,节假日顺延)、

周度出口销售报告、周度出口检测报告、每周粮食价格报告。

农业部其他报告:农业生产支出状况(七月)/农业劳动人口量(七月)、年度作物产量报告(一月)、

作物种植面积预测。

二、美国农业部农作物种植意向报告 发布时间 3月31日

三、美国农业部农作物种植面积报告 发布时间 6月30日

四、美国农业部农作物生长情况报告(玉米):

1、播种4月上旬——5月下旬,每周二;

2、出苗率 4月下旬——6月上旬,每周二。

五、美国农业部农作物生长情况报告(小麦):

1、冬小麦:出苗率,5月上旬,每周二;

2、春小麦:种植率,5月上旬,每周二。

六、美国农业部农作物进展报告:每周二;

七、美国CFTC持仓报告:每周六;

…… …… 余下全文