上报单位:XXX

授信种类:个人经营性贷款

授信人名称:XXX

申请额度:213万

调查人:周某

协查人:——

调查日期:20##-9-20

联系电话:XXX

声明:

我(们)根据客户提供的授信申请材料,并参考其他公共信息,对申请材料所陈述事实和数据进行了核实,我(们)对调查报告陈述事实的真实性负责,承担相应责任。

调查人签字:—— 协查人签字:——

注:本格式适用于贷款金额在300万元以上的小业主经营性贷款。

调查方式:1面谈;2电话访谈;3实地调查;4其他方式

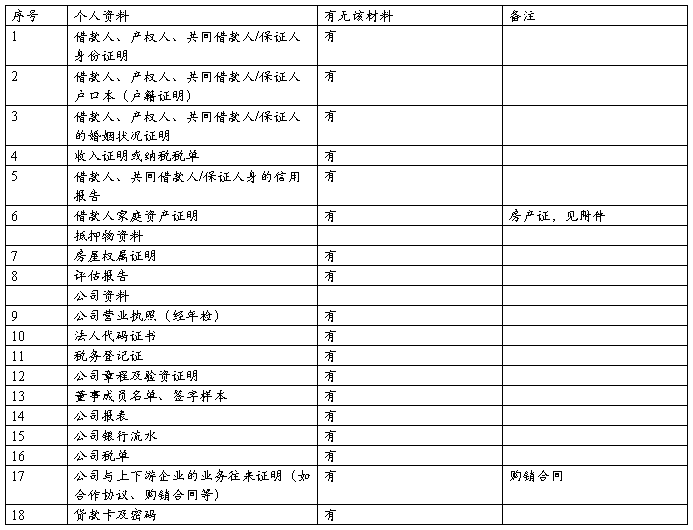

授信申请材料目录

调查报告

上报单位:XX分行

授信种类:个人经营性贷款

受信任名称:XXX

申请金额:213万元

调查人员:周某

授信申请简介

借款人XX,以房产抵押加某投资担保股份有限公司提供贷款担保,向我行申请个人经营性贷款213万元,期限12个月,利率执行人民银行同期基准利率约上浮26%。

第一部分:申请人与我行的业务往来

新开发客户,申请人与本行尚无业务往来

第二部分:申请人及其家庭情况

1、 基本情况:

借款人张某,男,身份证XXX,1979年X月X日生人,31岁,籍贯河南省XX县,目前居住在XX,借款人已婚有子女。

配偶王某,女,身份证XXX;出生年月:1979年X月X日;籍贯:河南省XX市。目前居住地址:XX。

2、 主要从业经历:

张某,郑州某电子有限公司股东,在此公司持股比例为60%。其主要工作经历如下表所示:

截止到20##年9月15日,个人信用报告及公司信用报告显示无不良信用记录。

三、企业基本情况

(一)公司简介

张某,20##年至20##年在河南省郑州市某家电销售业务。现为郑州某电子有限公司法人代表,代理经销伊索、上菱品牌家电,主要经营冰箱业务,年销售额4565万元,净利润326万元,经营状况稳定。

…… …… 余下全文