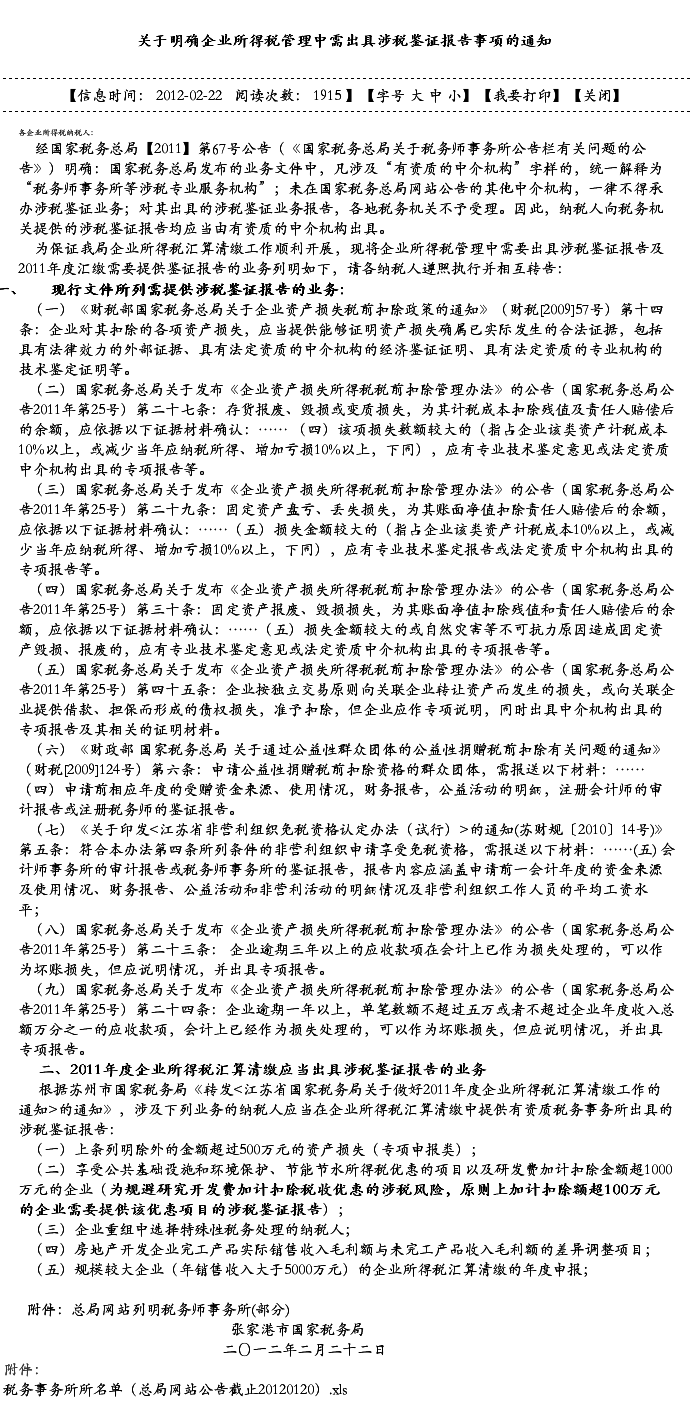

国家税务总局关于非涉税中介机构从事涉税鉴证业务有关问题的批复 国税函[2006]682号 内蒙古自治区国家税务局、地方税务局: 你区注册税务师管理中心《关于内蒙古鄂尔多斯地方税务局税务学会与内蒙古中磊会计师事务所合作涉税业务的请示》(内注税管字〔2006〕02)收悉。经研究,批复如下: 国家对从事涉税鉴证业务,实行严格的准入制度。《注册税务师行业管理暂行办法》第七条规定,“对税务师事务所按有关规定从事涉税鉴证业务出具的鉴证报告,税务机关应当承认其涉税鉴证作用”。涉税鉴证业务涉及到国家税收利益,政策性强,质量要求高,对于不具备注册税务师行业执业资质、未纳入注册税务师行业监管的单位和其他中介机构一律不得承办涉税鉴证业务。鉴于内蒙古鄂尔多斯地方税务局税务学会属学术研究团体,不具备从事涉税鉴证业务的执业资质;内蒙古中磊会计师事务所有限责任公司未经国家税务总局批准设立税务师事务所,未纳入注册税务师行业监管,不得从事涉税鉴证业务。因此,对上述两家合作从事涉税鉴证业务的做法应予以纠正。 请遵照执行。 国家税务总局 二○○六年七月十三日

抄送:各省、自治区、直辖市和计划单列市国家税务局、地方税务局

各省、自治区、直辖市和计划单列市国家税务局、地方税务局:

现将《企业财产损失所得税税前扣除鉴证业务准则(试行)》印发给你们,自20xx年3月1日起实行。

附件: 1.涉税鉴证业务约定书(参考文本)

2.企业财产损失所得税税前扣除鉴证报告(适用于无保留意见的鉴证报告)(参考文本)

3.企业财产损失所得税税前扣除鉴证报告(适用于保留意见的鉴证报告)(参考文本)

1

4.企业财产损失所得税税前扣除鉴证报告(适用于无法表明意见的鉴证报告)(参考文本)

5.企业财产损失所得税税前扣除鉴证报告(适用于否定意见的鉴证报告)(参考文本)

国家税务总局

二○○七年二月二日

…… …… 余下全文