税 务 稽 查 报 告

根据工作安排,我检查组于*****年*****月*****日至*****月*****日依法对******公司****年*月*日至****年*月*日的纳税情况进行了检查,现将检查结果报告如下:

一、基本情况

我们采取调账检查的方式,调取了该单位**年度至**年度的账簿、记账凭证、会计报表及其它涉税资料。在检查过程中,该单位能够积极配合并及时提供涉税资料/,我们主要采用了抽查法,全面检查了企业的账簿、会计报表及部分原始凭证,[全面详查和抽查相结合的方法,]并对该公司银行账户和往来账户等相关资料进行了外调核实,实地查看了该公司厂房、土地/进出货现场(,举例:从房产局**科取得了该公司的售楼登记资料并实地查看了商品房销售入住情况,并对部分购房业户进行了访谈)。如果采取了税收保全措施,下达限改通知书,是否采取了突击检查场地、帐务存放地等,要作重点说明,如果有侧重地检查部分税种,也可以说:本次重点检查了企业所得税、营业税、个人所得税的申报缴纳(代扣代缴)情况。[本段一般很短,说明有关检查方法等基本情况,如果采取了外调和保全措施,突击检查措施等,要做重点和详细的说明,此时可以单独加标题,(一)、检查基本过程及采取得措施,相应的下面标题(一)(二)(三)改成(二)(三)(四)] 第 1 页 共 20 页

(一) 、企业基本情况

******有限公司,于****年*月*日办理了企业法人营业执照,号码为:********,属于独立核算的有限责任公司(简介分支机构及其核算情况);法定代表人***;公司注册资本***万元人民币;公司注册地址: ********;公司现在办公地点:********;该公司经营范围:***,***,***。

该公司于****年*月*日办理了地方税务登记,税务登记证号码为:********,隶属于***地方税务局**局征收管理;于****年*月*日办理了国税税务登记,税务登记号码为:********,属于增值税一般纳税人。

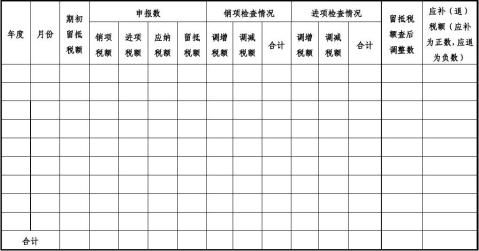

…… …… 余下全文