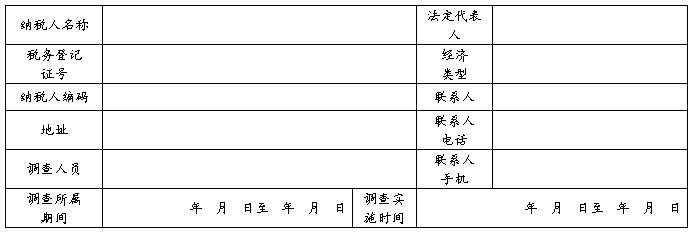

企业名称:深圳市 公司

税务登记号:

纳税编号:

企业地方税业务

办理注销税务登记的鉴证报告

( 年 月 日 至 年 月 日)

深圳市 XX 事务所有限公司

关于XX有限公司

办理注销税务登记鉴证报告

号

深圳市XX有限公司:

我们接受委托,对贵公司提供的有关材料、情况审查验证。贵公司对所提供的资料真实性、合法性和完整性负责,我们的责任是对这些资料进行审查核实并发表审查意见。我们的审查是根据我国现行税收、财政和会计法规的要求进行的。在审查过程中,我们结合贵公司的实际情况,本着独立、客观、公正的原则,核查了贵公司提供的报表、账册、凭证及其有关资料,根据取得的资料在专业判断的基础上出具本报告。

一、企业基本情况

(一)成立日期:

(二)纳税人识别号:

(三)地址:

(四)法人代表:

(五)注册资本:

(六)企业类型:

(七)经营范围:

(八)注销登记原因:

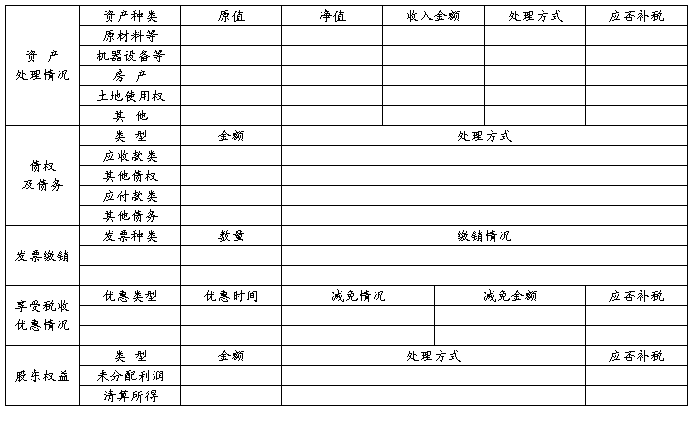

(九)企业清算情况:

(十)本次鉴证起始时间:

(十一)本次鉴证范围:

(十二)其他:

二、截止至清算开始日会计报表的概况

贵公司编报的清算开始日资产负债表的资产总额 元,负债总额 元,所有者权益总额 元。编报的年初至清算开始日利润表的利润总额为 元。

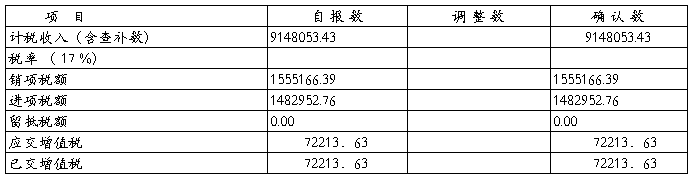

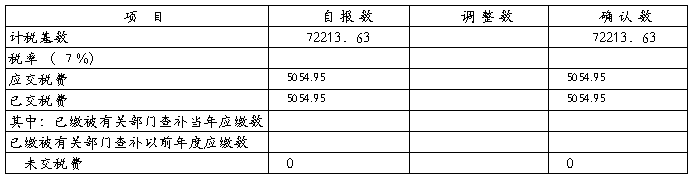

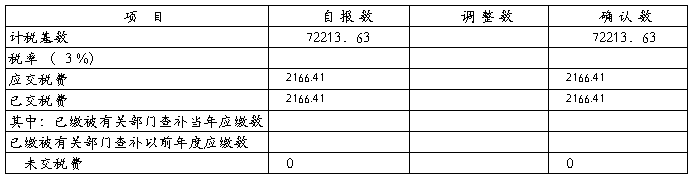

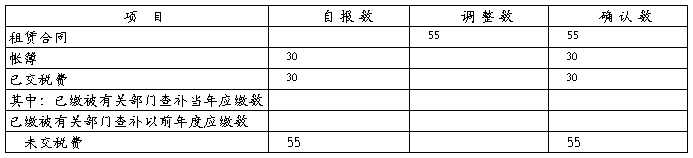

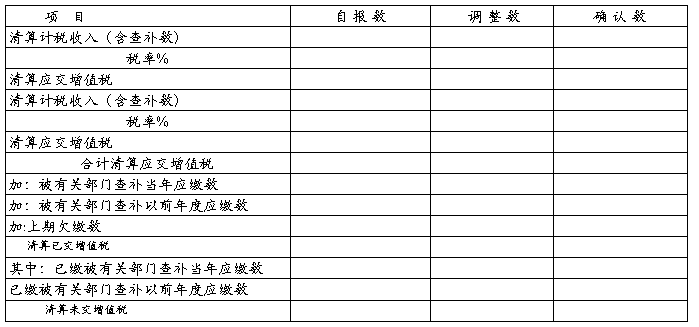

三、清算税费的审查

(一) 年度

1、增值税小规模纳税人(20XX年度)

…… …… 余下全文