附件2

**客户贷后管理分析报告(参考模板)

一、客户基本情况

主要内容:简要介绍客户组织架构及财务管理模式;主要管理人员、行业区域政策、生产经营、上下游企业和市场环境、项目进展、主要财务指标等的变动情况(以上内容如未发生明显变化可简略说明)。

二、银企合作及客户资信状况

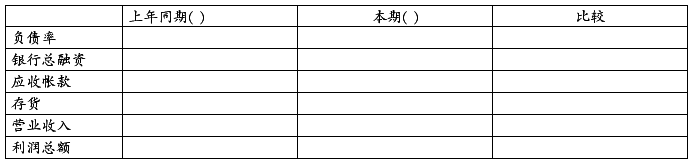

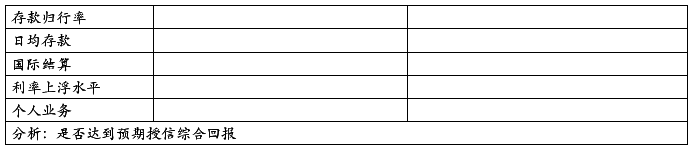

主要内容:我行与该客户的合作情况,以及我行在存款、贷款、中间业务方面获得的主要收益;客户在我行及他行的评级、授信和用信情况,对外担保情况,客户信用履约情况。

三、客户贷后管理情况

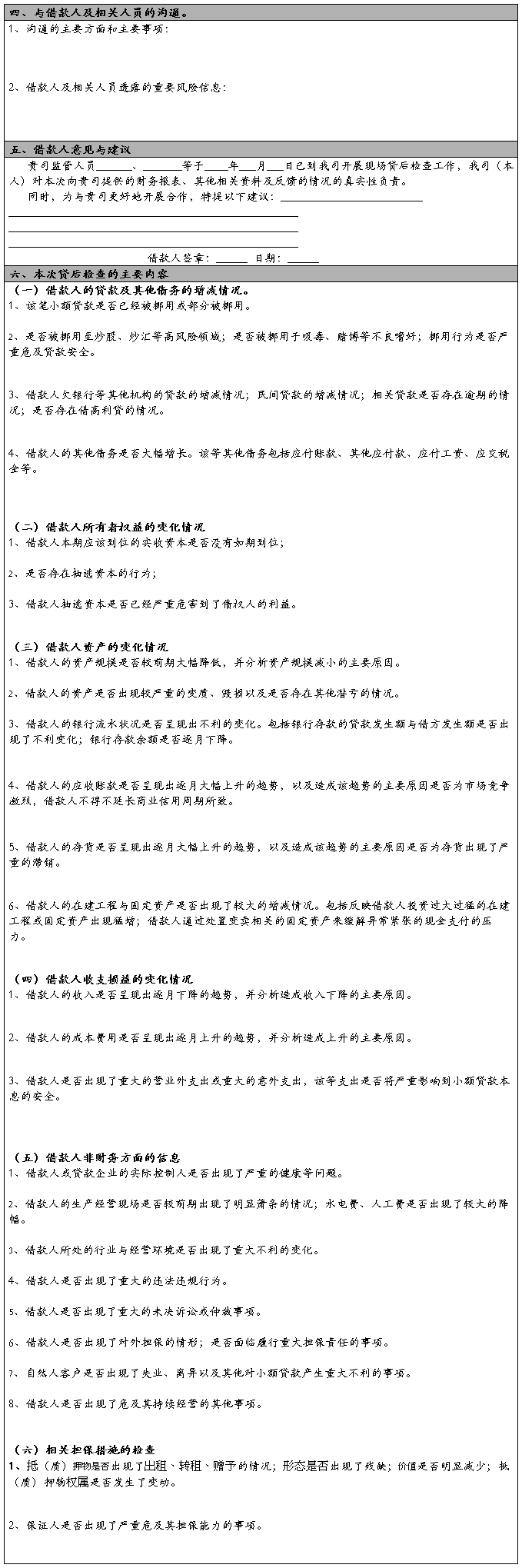

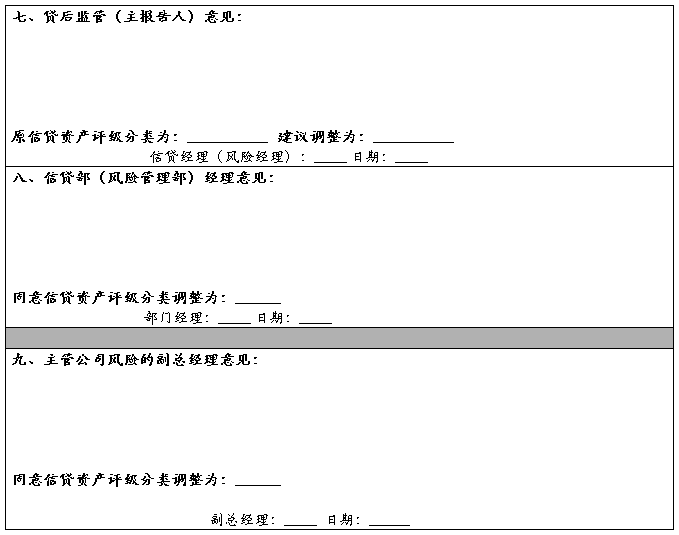

主要内容:信贷方案、信用发放条件、贷款使用条件和管理要求的落实情况;现场检查、资金账户监管、押品价值重估、担保能力测算等客户贷后管理的主要工作情况;信贷业务主要风险点和风险变化情况。

四、贷后管理例会决议落实情况

主要内容:前次贷后管理例会决议的落实情况。

五、客户风险评价

主要内容:对客户面临的主要风险进行分析,并对客户风险做出总体评价。

六、贷后管理措施建议

主要内容:针对客户主要风险点或风险隐患,提出贷后管理措施建议。

客户经理签字: 客户部门负责人签字:

年 月 日

…… …… 余下全文