“十二五”时期我国城商行发展模式转型研究

曾建中 罗建

城市商业银行(简称城商行)是20世纪90年代中期由城市信用社改组改造而成的地方性中小银行,被称为中国银行业继四大国有商业银行和全国性股份制银行之后的“第三梯队”。“十一五”时期,伴随我国经济高速增长,城商行发展步入了跨越式轨道,与此同时也暴露了其发展模式面临的弊端。本文客观分析我国城商行发展取得的成绩,在此基础上剖析了面临的主要问题,并结合“十二五”期间我国加快经济发展方式转变和经济结构调整将带来的经济经营环境变化,提出了未来城商行发展模式转型的路径。

一、“十一五”期间我国城商行的发展轨迹

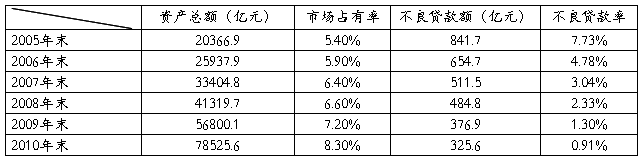

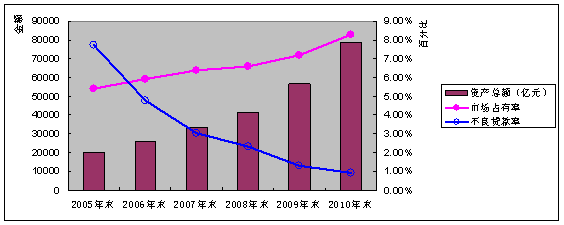

“十一五”时期,我国经济保持两位数高速增长,人均GDP突破4000美元。在此期间,我国城商行发展步入了跨越式轨道,实现了规模、质量和效益的稳步增长(见图1)。一是从规模来看,资产总额由1.97万亿增加到7.85万亿,增长了3倍;市场占有率由5.2%增加到8.3%,提高了 3.1个百分点。二是从质量来看,不良贷款额由842亿元下降到325亿元;不良贷款率由7.73%下降到0.91%,降低了6.82个百分点,实现了双降。三是从效益来看,资产利润率和资本利润率由负转正,盈利能力大幅提升。据统计,20##年我国城商行平均资产利润率和资本利润率分别达到1.1%和16.8%,赢利能力超过了国有银行和股份制银行。

表1:城市商业银行20##-20##年末主要经营指标

图1:城商行20##-20##年末资产总额、市场占有率、不良贷款率

二、城商行发展模式存在的主要问题

从“十一五”时期城商行运行轨迹,我们可以看到其发展成绩巨大,但同时也暴露出其发展仍然处于以规模扩张为主导,以同质化竞争为手段的粗放式发展阶段。主要表现在:

(一)战略定位不清晰。从我国城商行发展战略来看,大多定位于“服务本土经济、服务中小企业、服务社区居民”,在做大做强的旗号下,努力做到“中小微业务领先、零售业务特色鲜明,公司银行业务能力突出、国际业务重点突破”,这种“大而全加小而全”的战略定位导致重点不突出,差异化不明显,难以形成比较优势和核心竞争力。

…… …… 余下全文