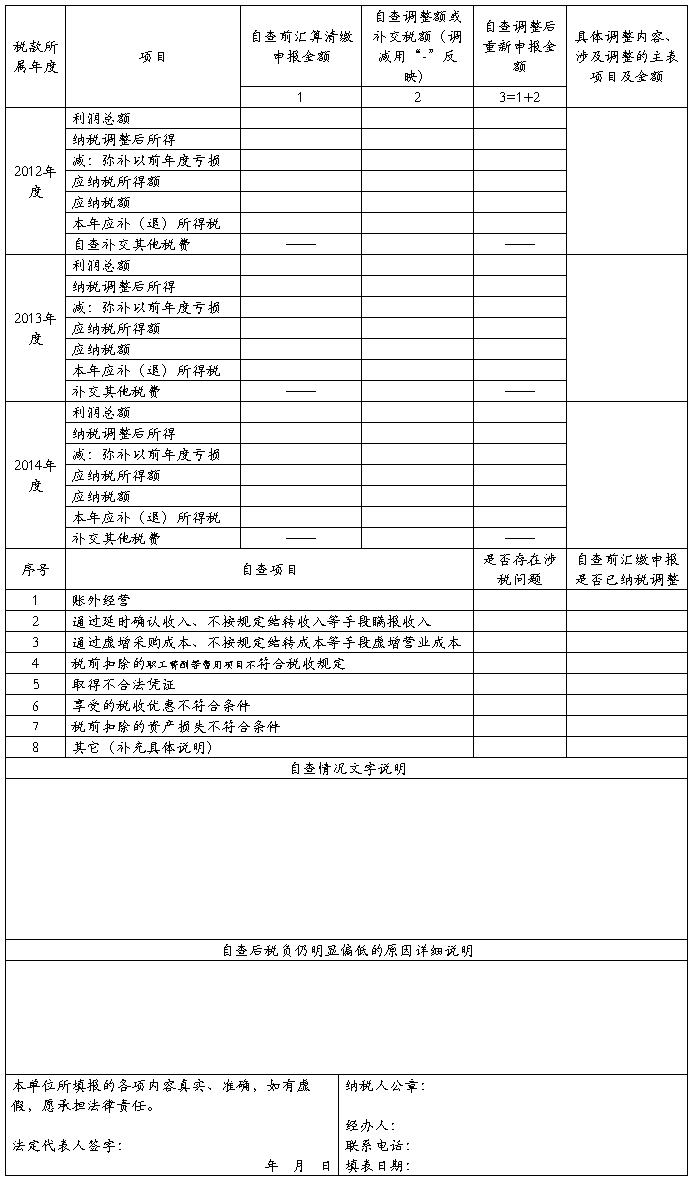

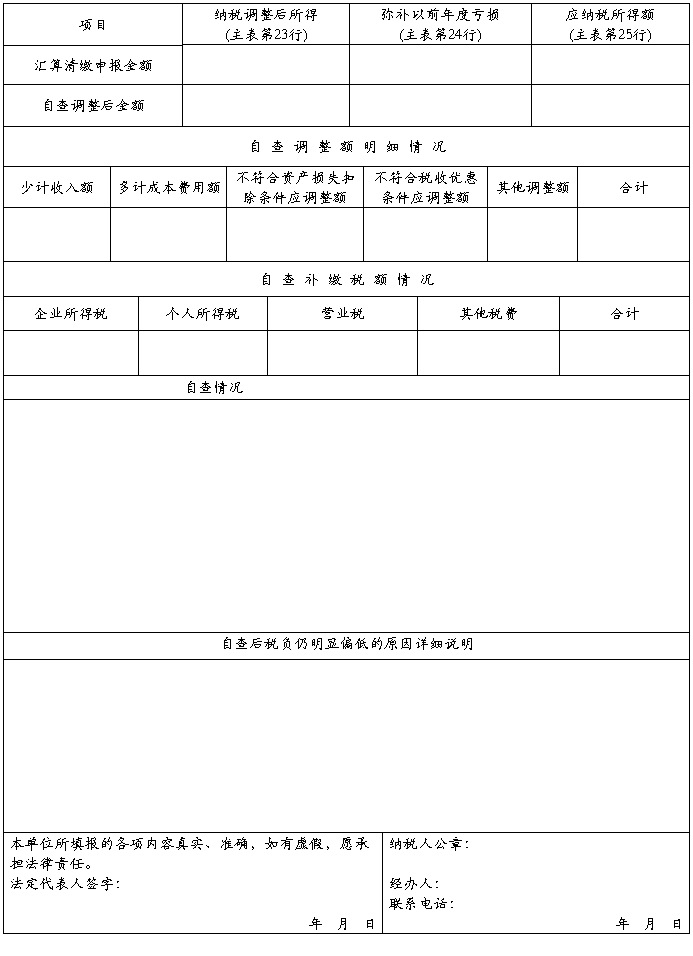

XXX有限公司企业所得税20xx年自查报告

XXX国税局城区税务分局:

XXX有限公司成立于20xx年4月23日,位于XXX XXX和村,法人代表XXX,注册资本200万元,从业人数96人,生产销售甲醛、脲醛胶。主要原材料面粉、三聚氰胺、甲醇、聚乙烯醇。产品主要销往临沂、河北等市场。20xx年实现产品销售收入41343791.77元,主营业务成本40492012.46元,期间费用378203.5元。实现增值税919381.29元。20xx年缴纳企业所得税 302812.28元。根据贵局要求,我公司对20xx年度增值税、企业所得税预警进行了认真自查,自查情况如下。

一、关于增值税申报税负异常预警情况说明。

1.营业外支出增长预警情况说明。是因11月份缴纳环保罚款40000元,12月底原材料仓库盘点,原材料尿素盘亏6023.11元,记入20xx年4季度营业外支出导致预警。

2. 增值税专用#5@p滞留票异常预警情况说明。经查对银行20xx年和20xx年的支出明细,公司没有和山东聊城鲁西新材料销售有限公司发生业务往来,也从未收到该公司的增值税专用#5@p。并且该公司在互联网上查找不到,出现上述滞留票的原因可能是该公司非法虚开收入所致。

二、关于企业所得税的预警情况说明。

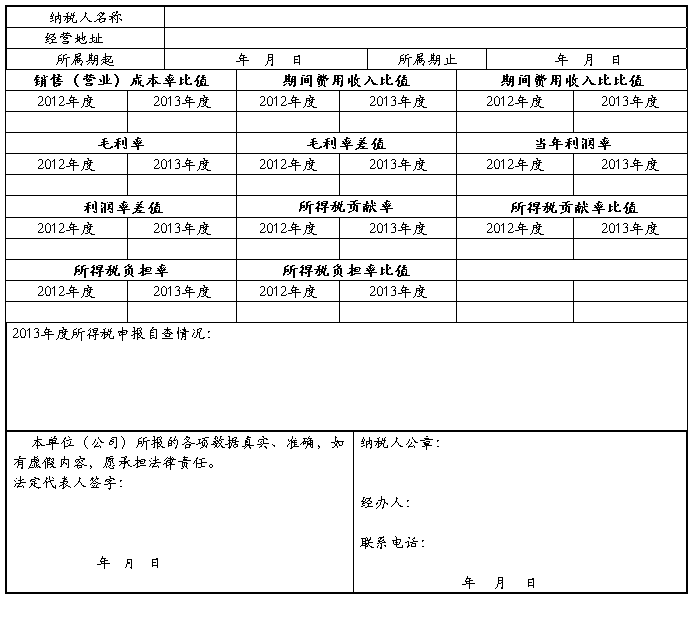

1、销售毛利率偏低预警情况说明。市场竞争激烈,产品已进入成熟期,业内竞争对手之间相互降价,平均每吨比20xx年低36元。另外,主要原材料甲醇平均单价比20xx年高12元,导致产品利润空间降低,比去年下降了一半。

2、销售利润率偏低预警指标情况说明。企业管理过于粗放,20xx年期间

费用340538.39元,20xx年期间费用比上一年高37665.11元,主要因为2014新产品研发费用支出20167.09元,记入当期管理费用,导致企业利润率偏低。

3、成本费用利润率偏低预警情况说明。面对用工荒,工人频繁流动,造成生产原材料消耗大,废品率高,导致生产成本比往年高近2个百分点。

…… …… 余下全文