比亚迪财务分析报告

成员:王安贤 201100020211 金融

张彦斌 201100020141 金融

吴佳琦 201100020156 金融

何兆丰 201100020159 金融

刘捷 201100020180经济学

…… …… 余下全文

比亚迪财务分析报告

成员:王安贤 201100020211 金融

张彦斌 201100020141 金融

吴佳琦 201100020156 金融

何兆丰 201100020159 金融

刘捷 201100020180经济学

…… …… 余下全文

公司财务分析报告范文

一,总体评述

(一) 总体财务绩效水平 根据 xxxx 公开发布的数据,运用 xxxx 系统和 xxx 分析方法对其进行综合分 析,我们认为 xxxx 本期财务状况比去年同期大幅升高.

(二) 公司分项绩效水平 项目 公司评价

二,财务报表分析

(一) 资产负债表

1.企业自身资产状况及资产变化说明: 公司本期的资产比去年同期增长 xx%.资产的变化中固定资产增长最多,为 xx 万元.企业将资金的重点向固定资产方向转移.应该随时注意企业的生产规模, 产品结构的变化,这种变化不但决定了企业的收益能力和发展潜力,也决定了企 业的生产经营形式.因此,建议投资者对其变化进行动态跟踪与研究. 流动资产中,存货资产的比重最大,占 xx%,信用资产的比重次之,占 xx%. 流动资产的增长幅度为 xx%.在流动资产各项目变化中,货币类资产和短期 投资类资产的增长幅度大于流动资产的增长幅度,说明企业应付市场变化的能力 将增强.信用类资产的增长幅度明显大于流动资产的增长,说明企业的货款的回 收不够理想,企业受第三者的制约增强,企业应该加强货款的回收工作.存货类资 产的增长幅度明显大于流动资产的增长,说明企业存货增长占用资金过多,市场 风险将增大,企业应加强存货管理和销售工作.总之,企业的支付能力和应付市场 的变化能力一般.

2.企业自身负债及所有者权益状况及变化说明: 从负债与所有者权益占总资产比重看,企业的流动负债比率为 xx%,长期负 债和所有者权益的比率为 xx%.说明企业资金结构位于正常的水平. 企业负债和所有者权益的变化中,流动负债减少 xx%,长期负债减少 xx%,股 东权益增长 xx%. 流动负债的下降幅度为 xx%,营业环节的流动负债的变化引起流动负债的下 降,主要是应付帐款的降低引起

营业环节的流动负债的降低. 本期和上期的长期负债占结构性负债的比率分别为 xx%,xx%,该项数据比去 年有所降低,说明企业的长期负债结构比例有所降低.盈余公积比重提高,说明企 业有强烈的留利增强经营实力的愿望.未分配利润比去年增长了 xx%,表明企业 当年增加了一定的盈余.未分配利润所占结构性负债的比重比去年也有所提高, 说明企业筹资和应付风险的能力比去年有所提高.总体上,企业长期和短期的融 资活动比去年有所减弱.企业是以所有者权益资金为主来开展经营性活动,资金 成本相对比较低.

…… …… 余下全文

报 告 目 录

1 主要会计数据摘要(单位:万元)

注:扣除去年同期XXXX净收益374万元后

2 基本财务情况分析

2-1 资产状况

截至20##年3月31日,公司总资产20.82亿元。

2-1-1 资产构成

公司总资产的构成为:流动资产10.63亿元,长期投资3.57亿元,固定资产净值5.16亿元,无形资产及其他资产1.46亿元。主要构成内容如下:

(1)流动资产:货币资金7.01亿元,其他货币资金6140万元,短期投资净值1.64亿元,应收票据2220万元,应收账款3425万元,工程施工6617万元,其他应收款1135万元。

(2)长期投资:XXXXX2亿元,XXXXX1.08亿元,XXXX3496万元。

(3)固定资产净值:XXXX净值4.8亿元,XXXXX等房屋净值2932万元。

(4)无形资产:XXXXXX摊余净值8134万元,XXXXX摊余净值5062万元。

(5)长期待摊费用:XXXXX摊余净值635万元,XXXXX摊余净值837万元。

2-1-2 资产质量

(1)货币性资产:由货币资金、其他货币资金、短期投资、应收票据构成,共计9.48亿元,具备良好的付现能力和偿还债务能力。

(2)长期性经营资产:由XXXXX构成,共计5.61亿元,能提供长期的稳定的现金流。

(3)短期性经营资产:由工程施工构成,共计6617万元,能在短期内转化为货币性资产并获得一定利润。

(4)保值增值性好的长期投资:由XXXX与XXXX的股权投资构成,共计3.08亿元,不仅有较好的投资回报,而且XXXX的股权对公司的发展具有重要作用。

…… …… 余下全文

财务分析报告

根据公司公开发布的数据,运用各种财务分析方法对其进行综合分析,我们认为本期财务状况比去年同期大幅升高。

所占比重

公司本期的资产比去年同期增长2.3%.资产的变化中无形资产增长最多,增幅约为602%。企业将资金的重点向无形资产方向转移。应该随时注意企业的生产规 模,产品结构的变化,这种变化不但决定了企业的收益能力和发展潜力,也决定了企业的生产经营形式。因此,建议投资者对其变化进行动态跟踪与研究。

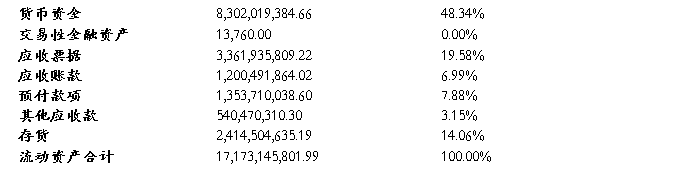

流动资产中,货币资金的比重最大,占48.34%,应收票据的比重次之,占19.58%.

流动资产的增长幅度为-6.19%.在流动资产各项目变化中,货币类资产和短期投资类资产的增长幅度大于流动资产的增长幅度,说明企业应付市场变化的能力将 增强。信用类资产的增长幅度明显大于流动资产的增长,说明企业的货款的回收不够理想,企业受第三者的制约增强,企业应该加强货款的回收工作。存货类资产的 增长幅度明显大于流动资产的增长,说明企业存货增长占用资金过多,市场风险将增大,企业应加强存货管理和销售工作。总之,企业的支付能力和应付市场的变化能力一般。

从负债与所有者权益占总资产比重看,企业的流动负债比率为33.18%,长期负债和所有者权益的比率为100%.说明企业资金结构位于正常的水平。

企业负债和所有者权益的变化中,流动负债减少3.57%,长期负债减少0.07%,股东权益增长7,。69%.

流动负债的下降幅度为3.57%,营业环节的流动负债的变化引起流动负债的下降,主要是应付帐款的降低引起营业环节的流动负债的降低。

盈余公积比重提高,说 明企业有强烈的留利增强经营实力的愿望。未分配利润所占结构性负债的比重比去年也有所提高,说明企业筹资和应付风险的能力比去年有所提高。总体上,企业长期和短期的融资活动比去年有所减弱。企业是以所有者权益资金为主来开展经营性活动,资金 成本相对比较低。

…… …… 余下全文

目录

1.XX公司简介...............................................1

2. 报表分析.......................................................1

2.1基期资产....................................................2

2.1.1资产结构................................................2

2.1.2 负债结构................................................4

2.1.3所有者权益结构...........................................5

2.2基期利润.....................................................5

2.3基期现金.....................................................6

3.综合分析.......................................................7

3.1 营运能力分析................................................7

3.2盈利能力分析................................................8

3.3偿债能力分析................................................9

3.4发展能力分析............................................... 11

3.5杜邦分析....................................................11

…… …… 余下全文

财务报表分析

一、资产负债表分析

(一) 资产规模和资产结构分析

单位:万元

1、资产规模分析:

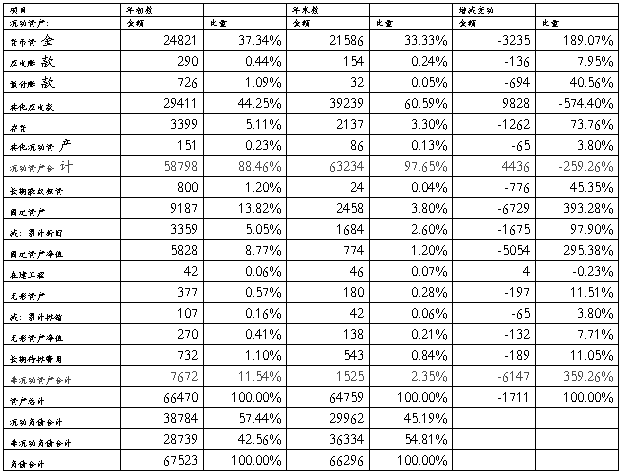

从上表可以看出,公司本年的非流动资产的比重2.35%远远低于流动资产比重97.65%,说明该企业变现能力极强,企业的应变能力强,企业近期的经营风险不大。

与上年相比,流动资产的比重,由88.46%上升到97.65%,非流动资产的比重由11.54%下降到2.35%,主要是由于公司分立,将公司原有的安盛购物广场、联营商场、旧物市场等非超市业态独立出去,报表结果显示企业的变现能力提高了。

2、资产结构分析

从上表可以看出,流动资产占总资产比重为97.65%,非流动资产占总资产的比重为,2.35%,说明企业灵活性较强,但底子比较薄弱,企业近期经营不存在风险,但长期经营风险较大。

流动负债占总负债的比重为57.44%,说明企业对短期资金的依赖性很强,企业近期偿债的压力较大。

非流动资产的负债为42.56%,说明企业在经营过程中对长期资金的依赖性也较强。企业的长期的偿债压力较大。

(二) 短期偿债能力指标分析

营运资本=流动资产-流动负债

流动比率=流动资产/流动负债

速动比率=速动资产/流动负债

现金比率=(货币资金+交易性金融资产)/流动负债

1、营运资本分析

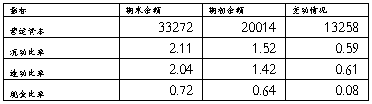

营运资本越多,说明偿债越有保障企业的短期偿债能力越强。债权人收回债权的机率就越高。因此,营运资金的多少可以反映偿还短期债务的能力。

对该企业而言,年初的营运资本为20014万元,年末营运资本为33272万元,表明企业短期偿债能力较强,短期不能偿债的风险较低,与年初数相比营运资本增加了13258万元,表明企业营运资本状况继续上升,进一步降低了不能偿债的风险。

2、流动比率分析

…… …… 余下全文

抄送:

抄送: