某服务性企业20##年的资产负债表分析

一、资产规模和资产结构分析

(一)资产规模分析:

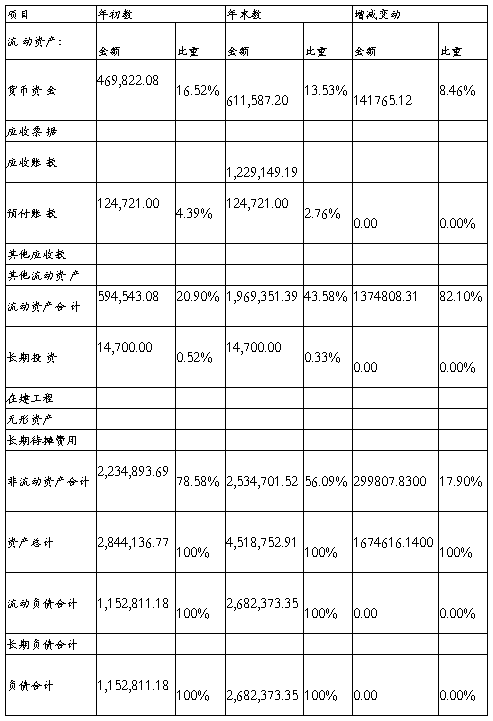

从上表可以看出,该公司的非流动资产的比重56.09%远远高于流动资产比重43.58%,说明该企业非流动资产周转缓慢,变现能力低,增大了企业的经营风险,削弱了企业的应变能力。

流动资产的比重,由20.90%上升到43.58%,非流动资产的比重由78.58%下降到56.09%,说明企业的抗风险能力和变现能力提高了,企业创造利润和发展机会也增强了,加速资金周转的潜力较大。

(二)资产结构分析

从上表可以看出,非流动资产占总资产的比重为56.09%,说明企业的非流动资产比重较高,进一步说明了企业的非流动资产周转缓慢,变现能力较低,增大企业经营风险,削弱企业的应变能力

流动资产占总资产比重为43.58%,比重较低,说明该企业的底子较厚,但灵活性较差。

流动负债占总负债的比重为100%,说明企业对短期资金的依耐性很强,从而企业偿债的压力也就加大。

该企业的非流动资产的负债为0,说明该企业在经营过程中不借助外来长期资金。从而减轻的企业的偿债压力。

二、短期偿债能力指标分析

(一)营运资金分析

营运资金越多,说明偿债越有保障企业的短期偿债能力越强。债权人收回债权的机率就越高。因此,营运资金的多少可以反映偿还短期债务的能力。

应该注意,营运资本指标必须与过去期间的营运资本指标相比才能衡量指标的合理性,但要注意企业规模的扩大和缩小问题,如果营运资本显得不正常,过高或是过低,就必须逐项分析流动资产和流动负债。

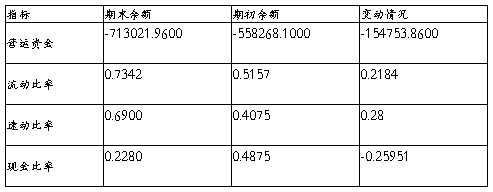

对该企业而言,年初的营运资金为-558268.1000 ,年末营运资金为-713021.9600 ,金额都为负,表明企业不能偿债的风险较大,而且与年初数相比减少了154753.8600 ,表明营运资金状况继续下降,而且还增大了不能偿债的风险。

但是,营运资金是流动资产与流动负债之差,是个绝对数,相比的意义很有限,不便于不同企业的比较,因此在务实中很少直接使用。

…… …… 余下全文