伊利实业股份有限公司营运资金管理分析报告

一、企业概况

内蒙古伊利实业集团股份有限公司,股票代码(600887)是中国唯一一家同时服务于奥运会和世博会的大型民族企业。伊利集团始终以强劲的实力领跑中国乳业,并以极其稳健的增长态势成为了持续发展的乳品行业代表。

伊利集团拥有液态奶、冷饮、奶粉、酸奶和原奶五大事业部,所属企业近百个,旗下有纯牛奶、乳饮料、雪糕、冰淇淋、奶粉、奶茶粉、酸奶、奶酪等1000多个产品品种。伊利雪糕、冰淇淋、产销量已连续20年居全国第一,伊利超高温灭菌奶产销量连续多年在全国遥遥领先,伊利奶粉、奶茶粉产销量自20##年起即跃居全国第一位。20##年上半年,伊利股份实现主营业务收入240.21亿元,同比增长13.41%,实现净利润17.38亿元,同比增长超过128%。

长期以来,伊利秉承“厚度优于速度、行业繁荣胜于个体辉煌、社会价值大于商业财富”的发展观,坚持“绿色产业链”发展战略,以自身的良好经营、与环境的和谐共处、与社会的多方共赢,带动了企业公民理念在中国商界的普及。

二、相关数据

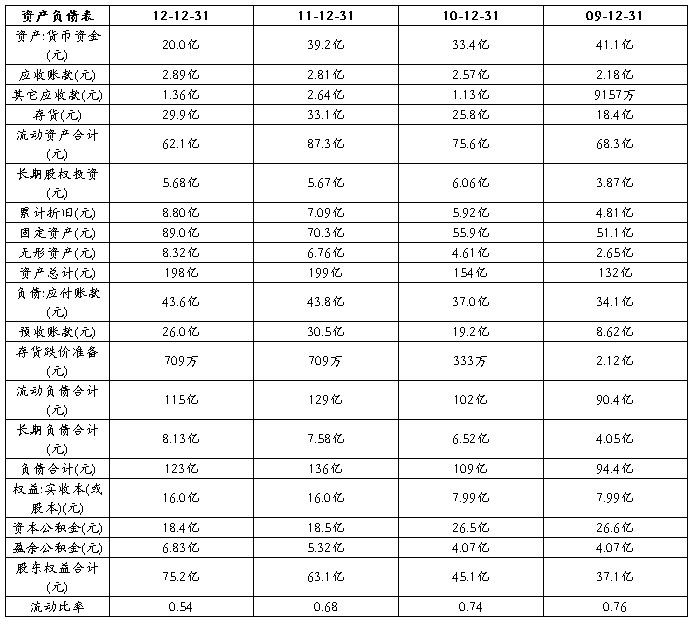

伊利乳业20##年至20##年资产负债表简表

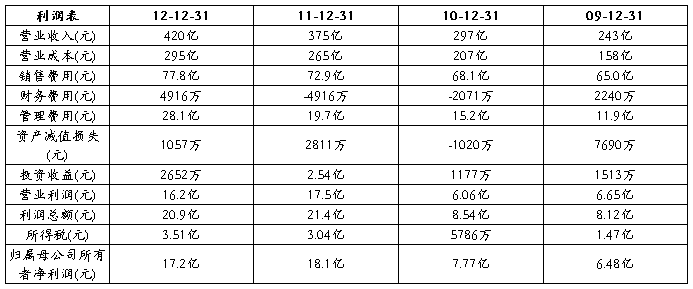

伊利乳业20##年至20##年利润表简表

20##年——20##年伊利实业股份有限公司的运营能力对比及分析

【财务指标-营运能力】

━━━━━━━━━━━┯━━━━━┯━━━━━┯━━━━━┯━━━━━

指标名称 │20##-12-31│20##-12-31│20##-12-31│20##-12-31

───────────┼─────┼─────┼─────┼─────

应收帐款周转率(次/年) │ 147.1891│ 139.0969│ 124.8523│ 117.2341

…… …… 余下全文