银行授信后检查报告

【客户名称】

【联系方式】

【经办行】 【主检查人】 【次检查人】

【检查日期】 年 月 日【检查地点】

…… …… 余下全文

xx银行

个人客户贷后检查报告书

借款人全称:

检查部门:

贷后检查时间:

一、借款人基本情况

借款人居住场所或经营地址是否发生改变(是 否),新改变的住所或经营地址为:

二、借款人经营情况

借款人主营业务为: 产品主要销售渠道为: ;主营业务 (有 没有)发生重要变化,主要变化原因为:

该客户目前经营情况 (良好 一般 较差),产品销售情况 (良好 一般 较差),货款回笼情况 (良好 一般 较差),盈利情况 (良好 一般 较差),该客户目前经营风险度 (很高 一般 不高)。

三、借款人财务情况

(一)经实地调查核对,截止报告日该客户个人总资产 万元,总负债 万元,资产负债率 %。实现营业收入 万元,较去年同期增长(减少) %,利润总额 万元,较去年同期增长(减少) %。

(二)借款情况

1、借款人在其他银行借款 万元,个人借款 万元。

2、该客户在我社贷款 笔,金额 万元。其中:

(1)保证担保贷款 笔,金额 万元。

担保方情况为:

经检查,担保人的生产经营 (正常 不正常),财务状况 (正常 不正常),借款人与担保人的关系 (正常 不正常),(有 无)发生影响我社债权安全的重大事项。

…… …… 余下全文

云南省农村信用社参选三查报告

关于××牧业集团有限公司贷款2000万元的贷后检查报告

××农村合作银行:

××牧业集团有限公司兴建 “150万只鸡标准化养殖小区及配套粪尿废弃物循环利用”项目中规模为100万只蛋鸡养殖小区和配套的污水处理厂和有机肥厂。由于建设资金不足特向我行××支行申请贷款,用于建设标准化养殖小区,期限2年。经支行、合行审批同意,办妥抵押登记后于20xx年12月12日放款。我行信贷部于20xx年6月末,对借款企业进行了贷后检查,现将检查情况汇报如下:

一、借款企业基本情况

昭通市蒙泉建筑安装工程公司成立于20xx年2月8日,公司住所:昭通市昭阳区海楼路中段。法定代笔人:刘存刚,公司注册资本:636万元整,公司类型:集体所有制。公司经营范围:房屋建筑施工总承包叁级;市政公用工程总承包叁级。建筑装饰工程专业承包叁级。企业法人营业执照注册号:530602000000058.组织机构代码证号:21699296-9号,有效期至20xx年5月21日。地税税务登记证号:云地税字530602216992969号。贷款卡卡号:5306020000041954,开户许可证核准号:J7340000301201,编号:7310-00791607.开户银行:云南昭通昭阳农村合作银行龙泉支行环西路分理处,账号:0300057494613012.

法人代表刘存刚,男。汉族,19xx年5月7日出生,现年69岁,住址:海楼路中段,身份证号:53xxxxxxxxxxxx.

二、借款企业贷款使用情况

经调查,昭通市蒙泉建筑安装工程公司经投标方式,于20xx年11月07 1

云南省农村信用社参选三查报告

日与昭阳区学庄社区居民委员会签订承建昭阳区凤凰镇学庄农贸市场建设项目协议。该建设项目工程地点位于:昭阳区海楼路与蒙泉大道交汇处,工程内容为:农贸市场土建工程、电气安装工程、给排水安装工程、消防工程、装饰工程、合同工期为:240天,合同价款为:¥13,668,428.68元,向我行申请贷款500万元,截止检查日,借款企业按期支付贷款利息,按用途使用贷款资金。

…… …… 余下全文

***贷款贷后检查报告

根据***提出的贷款申请,经我中心受理并上报联社审贷委同意后,于2**年*月*日借款一笔,金额*万元,期限一年,20xx年*月*日到期,合同号为【508*】,借据号为100*,贷款方式为抵押贷款,合同号:号,最高额抵押合同号:农联号,用于该*。为强化贷款贷后管理,规范贷款业务操作程序,防范和控制信贷风险,我部派出*、*二人对该客户进行实地贷后检查。现将检查情况汇报如下:

一、客户基本情况

1、基本情况:

借款申请人***(客户号:***),男,现年岁**,现居住六安市***,中专文化,身份证号码:3424***,主要经营***行业。家中有**口人,妻子身份证号:3424***,在***工作。该户家庭经济状况较好,拥有资产价值约**万元,位于商住楼,建筑面积***平方米;***拥有**车**部。

借款申请人经营的***,地址位于**,工商营业执照注册号:34),税务登记证号:皖地税***,经营性质:个体经营。经营情况:*

3、借款申请人资信情况

借款申请人与我郊区农联社有过信贷业务往来,该户经营***,该户在我部借款现已全部还清(附还款凭证),还款意愿较强,信用度良好,无不良信用记录。另该户原与中国**,无不良信用记录,诚实守信,信用度较高。

截止目前该户在我郊区和其他金融机构均无借款,由于该户**,资金实力雄厚,(同时该户于2**年*月*日在我联社入股*万元,)我中心于20*年*月31日根据其具体资产和经营情况,按照《自然人其他贷款客户及微型企业信用等级评定办法》对其进行了综合信用评级,具体评定为**分,被认定为我部自然

人其他类优秀客户(详见《评定表》)。

二、风险分类分析及防范措施和建议

有利因素:

1、申请人***,申请资料真实齐全。

2、申请人目前经营情况良好,***,经营收入相对稳定,具有较强的偿债能力,还款来源较有保证。

…… …… 余下全文

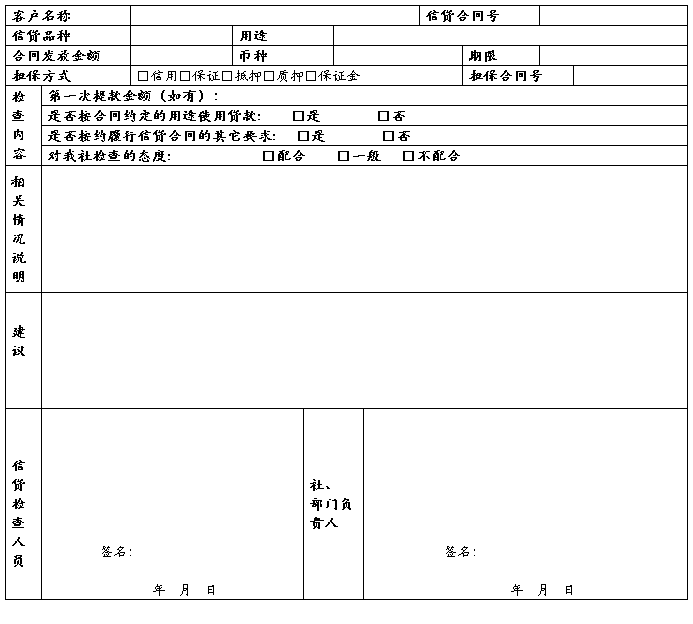

贷款贷后检查报告撰写规范

贷后管理作为信贷工作的重要一环,是贷款发放后继续对客户的资金运作进行跟踪监测和分析,以便及时减少或化解风险,确保信贷资金安全有效运作的督查体系。贷后管理的关键是贷后检查,贷后检查要求撰写检查报告。贷后检查报告主要内容应包括以下几个方面: 一、借款人基本情况:贷前调查时的基本情况和目前变动情况,包括信用等级变动情况、资产负责等财务状况。

二、授信业务变动情况:贷款基本情况及贷款后归还、展期情况。

三、借款使用及客户履约情况:借款资金的真实使用情况,是否与合同用途一致,有无转移用途现象。按合同约定结息、还本情况,有无违约行为发生。

四、借款人生产经营情况及发展前景:借款人经营现状,经营的有利和不利因素分析,发展前景预测等。

五、担保人担保能力变动情况:担保人生产经营状况,自身借款及再担保情况,分析其负债能力。

六、借款人和本社业务往来及合作情况:借款人在本社开立结算户情况,办理结算业务情况,结算资金入账情况,是否和贷款时约定一致;与贷款社各方面合作情况。

七、存在问题及风险防范措施:结合检查情况,分析存在问题和对贷款资金安全性有影响的不利因素,确定该笔贷款五级分类情况,并提出具体防范措施和建议。

八、检查人声明和签名:贷后检查人声明对上述检查情况的真实性负完全责任并签名。

九、检查报告附件:法人客户检查期会计报表及年审完毕的有关证件复印件等。

贷后检查报告撰写后,贷后检查人要根据检查报告填制贷后检查表,要求借款人签字认可,按此笔贷款审批权限逐级交各级审批人,各级审批人要逐级提出批示意见后返回认真落实并归档保管。

…… …… 余下全文

金龙路分社关于刘树林

20万元贷款贷后情况的检查报告

根据《个人贷款管理办法》的要求,对借款人使用贷款的用途、贷款主体和担保人运行情况、在信用社开立结算帐户情况、贷款本金及利息按时偿还情况、信贷档案资料的真实、完整性和贷款风险状况进行分析,为了能确保信用社资金正确使用,防止出现违规行为,金龙路分社信贷人员于20xx年06月25日对刘树林20万元贷款资金运作情况进行了贷后检查。现将检查结果报告如下:

一、基本情况

刘树林,现住乌兰木伦镇,身份证15xxxxxxxxxxxx,信用度良好,借款人在我社开立了个人结算账户并与我社始终保持良好的协作关系,刘树林于20xx年03月31日向金龙路分社提出20万元的贷款申请,期限为12个月期的短期贷款,用于装修房。经金龙路分社对其经营项目的可行性、资信和条件进行全面调查后,于20xx年04月23日,向刘树林发放了保证担保贷款20万元,期限12个月。

二、贷款检查及分析

经检查:

1、借款主体运行情况:借款人刘树林主要从事个体经营,目前经营正常,第一还款来源有保障。

2、借款用途:借款用途是装修房。

3、借款投向投量情况:该笔贷款投向符合产业政策。

借款人在金龙路分社借款20万元全部用于装修房,投量适

中。

4、担保状况: 保证人刘润华、刘富昌具备保证能力,

还款来源有保证。

20、贷款营销效益:借款人刘树林一直是我联社的老客

户, 存款流量较大。

6、信贷档案情况:贷款档案资料齐全,未发生丢失、

毁损情况。

三、检查结果

经过此次的贷后检查,检查人员认为:刘树林贷款资金

全部用于装修房,合理正确使用资金, 借款人有一定的自

有资产,第一还款来源和第二还款来源有保证。预计能够按

期收回贷款本息,所以该笔贷款认定为正常类。

检查人:

二0一一年六月二十五日

…… …… 余下全文

中国民生银行

贷 后 检 查 报 告

(风险分类工作底稿)

客 户 名 称: 成都铁路材料总厂

信 用 等 级: B3

保证人(抵/质押)名称:成都铁路局多元经营集团公司

检 查 期 限:20xx年 3 月 到 20xx年 6 月

检 查 时 间: 2011 年 6 月 30日

检 查 人: 曾玉莲

检查单位: 中小企业一部

成都铁路材料总厂贷后检查报告

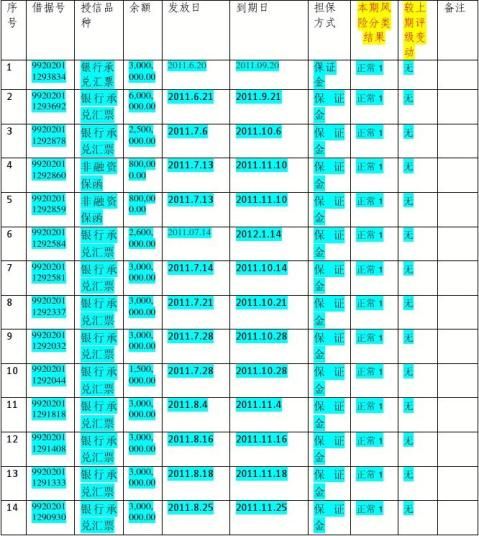

一、检查人授信情况

1、综合授信/单笔授信情况

二、受信人基本情况

成立于19xx年,位于成都市二仙桥北三路11号, 注册资本7400万元,是成都铁路局多元经营集团公司全额投资的国有企业,棣属于成都铁路局。原名成都铁路局成都材料总厂,与成都铁路局物资供应总段两块牌子一个机构,近年来我国铁路逐步完成主辅业分离,20xx年底前物资供应总段已撤销,20xx年9月3日更名为成都铁路材料总厂,由于是多元集团独自的全民所有制企业,未制定新的《公司章程》,根据工商查询结果显示:企业年审合格、法律主体资格有效。

该厂总占地面积12万平米,仓库面积8.8万平米,拥有各类库房31幢近2万平米,物资储存能力20万吨以上,储油罐23个,储油能力1000吨,拥有26吨龙门吊河16吨龙门吊各一台,拥有叉车、吊车、汽车蹬装卸运输设备,年装卸能力30万吨以上,铁路专用线4条,总长1.9公里,毗陵成都铁路局火车东站。

企业法人崔巍,男,19xx年5月出生,工程师,19xx年-19xx年历任成材厂干部助理、运输科主任;19xx年-20xx年任成材厂副厂长,主管路内供应;20xx年-20xx年8月任成铁局物资采购中心副主任,20xx年9月至今任成材厂厂长。

财务室主任陈俊,男,19xx年12月出生,助理会计师,大专学历,有丰富的财务管理经验,工作认真负责,财务管理情况良好。

…… …… 余下全文