保险资管 保险公司的资金来源于保单的销售。对于寿险公司来说,由于保障型保单的期限长、分期缴纳,因此保险资金具有负债久期长、规模较大的特点。同时,由于是保障型资金,保险资金要求投资对象与交易结构的安全性高。

特点:安全性、收益性、流动性。

优势:

对于企业来说,保险资金具有期限较长、不受信贷政策调控影响、交易结构与使用较为灵活(无需委托支付)等优势。对于银行来说,保险资金能够帮助银行突破贷款规模限制、提高资金占用收益、增加中间收入等。

保险资金可投非标资产范围:

保险资金可以投资境内依法发行的商业银行理财产品、银行业金融机构信贷资产支持证券、信托公司集合资金信托计划、证券公司专项资产管理计划、保险资产管理公司基础设施投资计划、不动产投资计划和项目资产支持计划、股权投资基金等金融产品(以下统称“非标产品”)。

资金占比 投资权益类资产的账面余额,合计不高于本公司上季末总资产的30%,且重大股权投资的账面余额,不高于本公司上季末净资产。账面余额不包括保险公司以自有资金投资的保险类企业股权。投资不动产类资产的账面余额,合计不高于本公司上季末总资产的30%。账面余额不包括保险公司购置的自用性不动产。保险公司购置自用性不动产的账面余额,不高于本公司上季末净资产的50%。投资其他金融资产的账面余额,合计不高于本公司上季末总资产的25%。境外投资余

额,合计不高于本公司上季末总资产的15%。

目前偏好

保险公司最普遍投资的非标产品是由保险资产管理公司发起设立的基础设施投资计划、不动产投资计划与项目资产支持计划,以及由信托公司发起的集合资金信托计划。

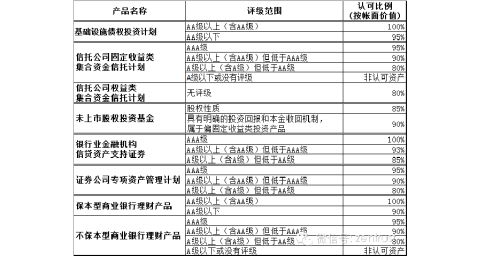

投资计划和信托计划的区别

首先在于认可比例,投资计划的认可比例高于信托计划,更为节省资本;第二在于核准方式,投资计划需要监管机构核准注册;信托计划发行后向监管机构事后报备。

不可以购买单一非标资产

保险公司投资单一理财产品、信贷资产支持证券、集合资金信托计划、专项资产管理计划和项目资产支持计划的账面余额,不高于该产品发行规模的20%。上述产品需要不少于5家机构认购。 投资单一基础设施投资计划和不动产投资计划的账面余额,不高于该计划发行规模的50%。上述产品需要不少于2家机构认购。保险集团(控股)公司及其保险子公司,投资单一有关金融

…… …… 余下全文