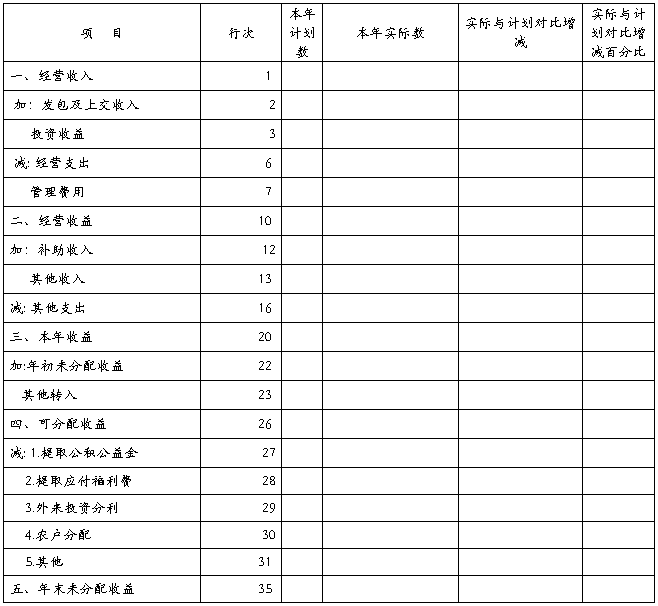

月財務收支計劃表

…… …… 余下全文

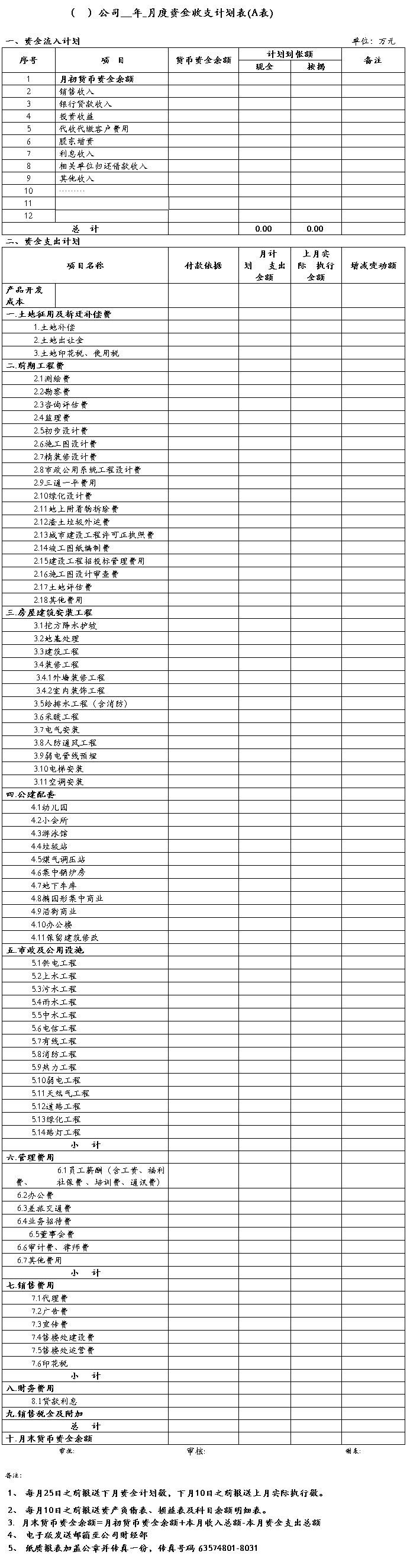

《资金收支计划表》培训

一、编制原则

1、“以收定支”原则

《资金收支计划表》要求按照“以收定支”原则编制,其实质是要求资金计划要做到“收支平衡、略有盈余”,这也是财务管理的职责之一。资金收支计划应按照合同约定执行,没有合同的资金收支,不能列入《资金收支计划表》。从资金收入来源看,

为了强化资金计划管理和约束,体现资金计划约束机制和执行刚性,做到资金使用的精细化管理,请你们按集团资金集中管控报表和项目填列“资金计划表”。

2、“收付实现制”原则

收付实现制又称现金制或实收实付制,是以现金收到或付出为标准,来记录收入的实现和费用的发生。按照收付实现制,收入和费用的归属期间将与现金收支行为的发生与否,紧密地联系在一起。换言之,现金收支行为在其发生的期间全部记作收入和费用,而不考虑与现金收支行为相连的经济业务实质上是否发生。目前我国预算会计采用收付实现制原则。

我国目前采取收付实现制是与权责发生制两种会计基础,权责发生制强调的是“实质重于形式”;收付实现制强调的是“要有现金流入”。

《资金收支计划表》是反映资金的流入、流出情况的,应以“收付实现制”为基础编制。企业会计核算采用权责发生制。企业编制的现金流量表编制基础是收付实现制,而非权责发生制。

二、报表项目调整

(一)报表项目的通用性

晟茂集团是多元化的业务集团,目前业务范围涵盖建筑施工、安装、装饰、房地产、钢铁贸易、矿产资源开发、典当等业务,因此,《资金收支计划表》的填报项目需要兼顾通用性。主表《资金收支计划表》和附表4《费用支出明细表》由各单位按照本单位业务范围,选择适用的报表项目填报;附表1《工程施工支出明细表》由建设公司、安装公司、装饰公司按照按照本单位业务范围,选择适用的报表项目填报。

(二)报表项目的调整

经过两个月的试行,为了更好地反映各单位资金收支情况,对《资金收支计划表》及其附表项目调整如下:

…… …… 余下全文

财务部门月工作总结和计划表

20xx年财务部的工作紧紧围绕着集团领导年初提出的20xx年工作重点和20xx年财务部工作计划展开的,在集团管理中心的正确领导和各部门的通力配合下以成本管理和资金管理为重点,以务实、高效的工作作风,有序地完成了各项财务工作,有力地推动了财务管理在企业管理中的核心作用。为使财务工作进一步得到提高,现将20xx年的工作做如下简要回顾和总结。

一、成功实施会计电算化,使财务工作上一个新的台阶。

按照年初计划,财务部于上半年度完成了财务软件的实施工作。在实施中与软件销售方的技术人员多次沟通,在数据初始化时建立了规范的施工企业帐套体系,对会计科目、核算项目、费用项目的设置均按照施工企业会计制度的规定进行设置。为今后税务部门、银行部门进行帐务检查做好前期工作。目前会计电算化已全面实施,按项目部、按公司共建有9个完整帐套,运行良好,由总账会计负责。会计人员全都熟练掌握了财务软件的应用与操作,财务核算也由手工顺利过渡到电算化处理业务。这不仅为财务人员节约了时间,提高工作效率,还大大提高了数据的查询功能,为财务分析打下了良好的基础,使财务工作上了一个新的台阶。

存在的问题是:由于储存数据库的电脑不是单独的电脑,平时也在进行日常工作的操作。由于操作失误,致使一个帐套的数据丢失,只能花费人力、花费时间重新输入帐套。今后的工作中要求财务人员养成良好的数据备份习惯,每月定期进行硬盘、光盘的备份,并将数据备份的工作落实到责任人,避免发生类似重复劳动。

二、认真做好常规性财务工作。

1、财务部虽然人数不少,但都分散到各项目部,公司本部财务人员每天面临大量的资金支付、费用报销、记账、票据审核工作。同时还要配合经营部的投标工作,做好大量的会计报表资料、银行资料、社保资料工作,每月还要频繁办理员工社保申报和增减工作。在这最平常最繁琐的工作中,财务部能够轻重缓急妥善处理

各项工作,及时为各项经济活动提供有力的支持和配合,基本上满足了各部门对我部的财务要求。

…… …… 余下全文

十三、财务收支审计报告格式

关于ABC公司X年X月至X年X月

财务收支的审计报告

沪审事业[200]号

ABC股份有限公司全体股东:

我们审计了后附的ABC股份有限公司(以下简称ABC公司)截至X年X月的财务收支的财务报表,包括20X1年12月31日的资产负债表、20X1年度的利润表、股东权益变动表和现金流量表。

一、管理层对财务报表的责任

按照企业会计准则和《XX会计制度》的规定编制财务报表是ABC公司管理当局的责任。这种责任包括:(1)设计、实施和维护与财务报告编制相关的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理的会计估计。

二、注册会计师的责任

我们的责任是在害施审计工作的基础上对财务报表发表审计意见。我们按照中国注册会计师审计准则的规定执行了审计工作。中国注册会计师审计准则要求我们遵守职业道德规范,计划和实施审计工作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的财务报表重大错报表风险的评估在进行风险评估时,我们考虑与财务报表编制相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。现已审计完毕,情况报告如下:

三、企业基本情况

企业类型(国有独资)、国有资产控股、股份有限公司、有限责任公司、股份作作、集体、外商独资、合资、合作、私营、个体等),成立年月,工商登记注册号、主要投资者、实收资本、法人代表、企业规模(包括职工人数、子分公司情况),所执行的行业财务会计制度、财税隶属关系、上年度审计揭示的突出问题,以及反映企业特点或与本次审计相关的重要情况。

…… …… 余下全文

关于公司20##年度财务审计报告

山水审字(2007)第2号

一、 基本情况

公司是我集团水泥及熟料综合型生产企业,拥有年产100万吨的熟料生产线一条,年产50万吨的水泥磨各一台。厂区占地面积200余亩,拥有从业人员近200人。

公司实收资本4146万元,其中山东山水水泥集团有限公司投入资本3946万元,占95.18%;双鸭山新时代水泥公司投入资本200万元,占4.82%。

此次内部审计的依据是《山东山水水泥集团有限公司会计政策、财务管理制度及财务核算管理规范》(报批稿)及集团相关制度规定,并参照20##年1月1日起执行的企业会计准则、《企业财务通则》,以及相关法规制度等进行的。

二、 审计中发现的问题

(一)货币资金循环

1、20##年5月17日进点并立即进行现金盘点。盘点时,现金账面余额11,306.94元,未入账收入单据318,772.16元,未入账支出单据289,490元,经调整后账面应存余额40,589.10元。盘点实有现金19,090.70元,与账面数差额21,498.4元,其中,白条抵库21,500元。盘盈现金1.6元,经询问系出纳人员换岗交接时遗留差额及平时现金收付零头所致。

2、在货币资金控制流程方面存有不相容岗位职务未分离的情况,出纳人员负责收付款、制单、记账。

3、银行印鉴与支票未分离,或分离形同虚设。审计中发现,出纳人员填制好银行支票后直接在主管会计的抽屉中提取并加盖银行印鉴。支票未经主管会计审核程序,印鉴分离形同虚设。

4、银行余额调节表编制人为出纳人员本身,形成“自账自调”,不符合内部控制规范。

5、在现金管理方面不规范,存在白条抵库现象,如货款退票未及时进行账务处理等。

6、部分付现业务未及时进行账务处理,借款用途不清晰。

7、现金账实不符,且原因可追溯至出纳人员岗位交接时,现金长短款未及时进行相应处理。

…… …… 余下全文