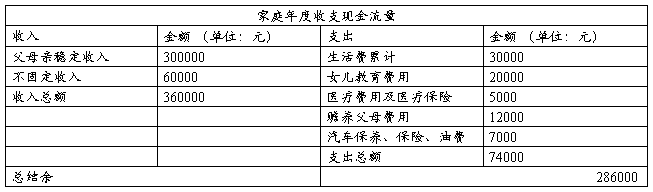

家庭投资理财规划

内容摘要:

随着中国经济的持续高速增长,国民收入的不断提高,普通居民家庭有了越来越多的资产,可是如可打理这些财产,又该如何应对各种金融危机?在当今社会显得尤为重要。本文对家庭理财的知识、工具进行了比较系统、全面的分析,并以此为基础,为刘先生的三口之家做了一套家庭理财规划,最后还举出了家庭理财中注意事项。

关键词: 家庭理财 保险 投资规划 保险需求

随着家庭收入和财富的增长以及市场的各种不确定性越来越大并且越来越影响到家庭的各种行为,家庭理财(储蓄与投资)变得受重视了。而且,人人都知道,在现代社会里要维持一个家庭并不容易,尤其是能使一个家庭过上好日子更不容易。因为过日子不可避免地要涉及必要的经济负担,一个家庭若没有起码的经济能力以负担各种家庭的需求,家庭势必解体,家庭成员也无法在家庭内生存下去。

如何管理好家庭经济,是维系一个家庭及过好日子的至关重要问题,因此,家庭理财是摆在每个家庭面前不可忽视的重要课题。谈到家庭理财,有人会认为,我们国家还不富裕,多数人的家庭收入还不算高,没有什么闲钱能省下来,哪里还谈得上什么家庭理财。其实,这是一种不正确的看法。可能你的一些和自己收入相差不大,亲友日子却过得却更富裕并能小有积蓄。相比之下,你自己有时还捉襟见肘,这就说明每个家庭都应该好好重视一下家庭理财问题。

一、家庭理财的理念与目的

(一)投资理财的理念

投资理财即用科学的方法对自己的收入、支出、积蓄、投资进行管理,使之合理地使用、积累、储存、保值和增值。投资理财最根本的方法就是“开源节流”,处理好个人的收入与支出。家庭理财从概念上讲,就是学会有效、合理地处理和运用钱财,让自己的花费发挥最大的效用,以达到最大限度地满足日常生活需要的目的。简而言之,家庭理财就是利用企业理财和金融得方法对家庭经济(主要只家庭收入和支出)进行计划和管理,增强家庭经济实力,提高抗风险能力,增大家庭效用。从广义的角度来讲,合理的家庭理财也会节省社会资源,提高社会福利,促进社会的稳定发展。

…… …… 余下全文