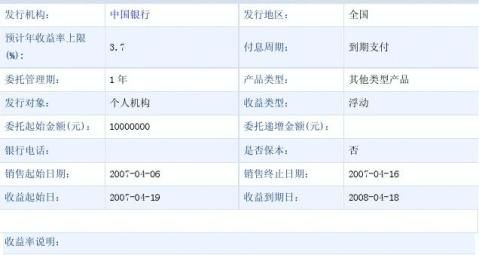

中银货币理财计划之日积月累

产品名称

中银货币理财计划之日积月累(中银货币日积月累理财计划)

产品介绍

“中银货币理财计划之日积月累”是中银货币理财计划下的一个子产品,主要投资于货币市场,为投资者提供类似于活期存款的流动性,是一款现金管理产品。投资目标是运用尽可能保证资产安全性和流动性的策略,获取稳健收益。

销售地区

T+0产品: 北京、上海、广东、江苏、深圳

T+1产品: 北京、黑龙江、河北、湖南

适宜客户

1、有较高流动性要求的闲置资金的投资者。

2、希望获得比较稳定、高于活期存款收益的投资者。

3、愿意承担本理财计划所投资对象信用风险的投资者。

产品功能

提供给客户一种类似活期存款流动性的现金管理工具,帮助客户实现现金流动性管理的同时,获取稳健的较高收益。

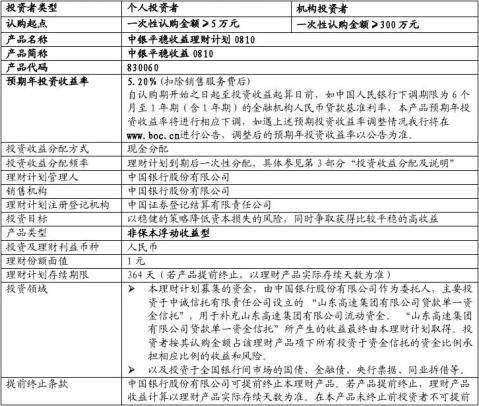

投资币种

人民币。

投资期限

无固定期限。

交易流程

根据各期产品说明书的规定办理。

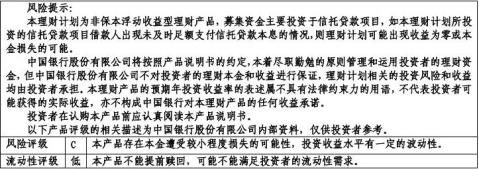

风险提示

1、本产品为非保本浮动收益型,中国银行不提供保本和保收益的承诺。

2、本产品相关的投资风险和收益由投资者承担,具体的投资风险参见产品说明书。

风险评级

B:本产品的投资品种风险较低,投资者的理财本金较为安全,理财收益水平有一定的波动性。

流动性评级

高:本产品每日可以申购赎回,能够满足投资者的流动性需求。

收益性

本产品管理人根据市场利率和投资标的收益率变动及资金运作情况不定期调整预期年化投资收益率,并至少于新预期年化投资收益率启用前一个工作日在中国银行股份有限公司网站()上公布。以20xx年1月4日为例,预期年化投资收益率为1.58%,远高于同期0.36%的活期存款利率。

投资领域

国债、金融债、中央银行票据;银行承兑汇票;债券回购;高信用级别的企业债、公司债、短期融资券、中期票据;中国银行股份有限公司发行的风险评级不低于本产品的其他理财产品;以及其他低风险高流动性的金融工具。

…… …… 余下全文