家庭理财规划报告书范例

前 言

黄先生:您好!

首先非常感谢您对我们安信证券的信任,让我们有机会为您提供全面的家庭理财规划服务。

这份家庭理财规划报告书是用来帮助您根据您家庭的需要和理财目标,对家庭的总体资产进行科学合理的规划,并通过理财规划的实施,最终财务自由、生活自在的目标。

在这份为您量身定制的规划报告书中我们所有的分析都是基于您目前的家庭情况、财务状况、未来目标以及结合当前的经济形势对一些金融参数的假设,测算出的结果可能与您的真实情况存在一定的误差,因此您提供的信息的真实性、完整性将有助于我们为您提供更加准确的家庭理财规划。

我们将从您的利益出发,用我们的专业知识,秉持诚信原则提供服务,注重“安全稳健为先、科学合理规划”。但由于经济环境与市场情况经常变化,理财规划中的金融参数可能会发生改变,因此建议您与我们随时保持联系,根据您的需求和市场变化情况我们将对理财规划进行及时适当调整。

请您相信,我们定会为您制定出一个科学合理的家庭理财规划,使您能悠然面对未来生活,让富足与您永远相伴!

1

目 录

第一部分 客户基本情况介绍 第二部分 财务分析

第三部分 理财目标分析 第四部分 理财目标规划 第五部分 规划总结

第一部分 客户基本情况介绍 家庭人员情况

家庭收入情况

每月收支状况 (单位/元)

收入

家庭月平均收入

其它收入

合计

每月结余

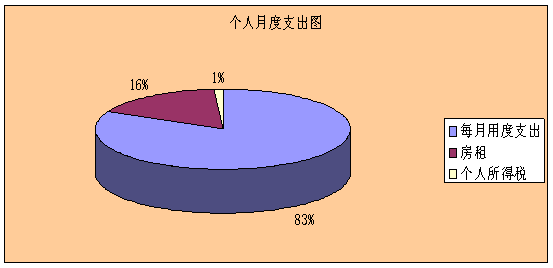

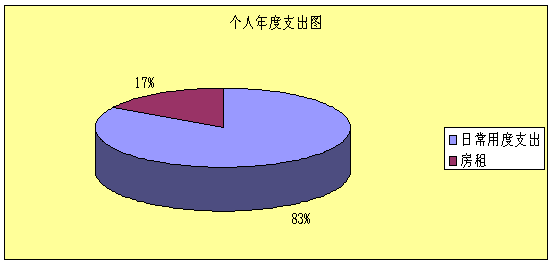

支出 7000 0 7000 3700 租房支出 基本生活开销 合计 800 2500 3300

2

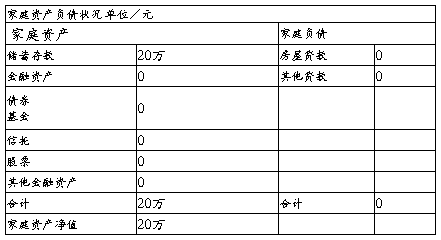

家庭资产负债状况 家庭资产负债状况 单位/元

家庭资产

储蓄存款

金融资产

债券

基金

信托

股票

其他金融资产

合计

家庭资产净值

0 0 0 20万 20万 合计 0 20万 0 0 家庭负债 房屋贷款 其他贷款 0 0

…… …… 余下全文