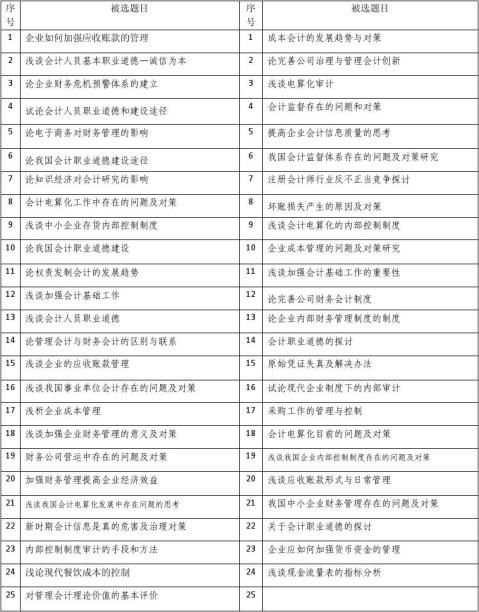

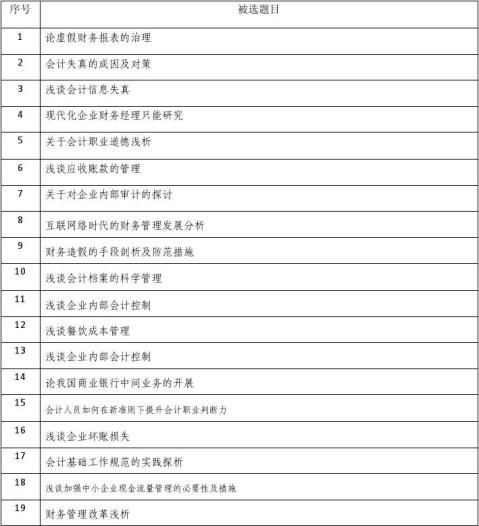

毕业论文参考选题表

1. 论述工程成本管理(字数:11681,页数:17 98)

2. 浅谈中小企业成本控制存在问题及对策研究(字数:6754,页数:11 90)

3. 应收账款管理过程中存在的问题及对策探讨(字数:7314,页数:11 90)

4. 关于服务性小企业内部会计控制的分析(字数:3128,页数:07 50)

5. 对加盟店连锁餐饮内部会计控制的探讨(字数:9881,页数:10 98)

6. 关于面包连锁店成本控制的探讨(字数:5680,页数:09 80)

7. 关于某印刷公司会计内部控制问题的探讨(字数:6843,页数:10 50)

8. 浅议出纳工作存在的问题与对策(字数:5563,页数:10 70)

9. 浅析资产减值准备与企业会计利润操控(字数:5083,页数:10 80)

10. 浅谈中石化珠海公司应收帐款管理(字数:4845,页数:09 50)

11. 企业财务风险的控制和防范研究(字数:10539,页数:15 98)

12. 浅谈我国商业银行会计风险及防范(字数:13633,页数:18 98)

13. 探讨中小型私营企业成本控制(字数:5920,页数:10 80)

14. 浅谈企业销售环节货币资金内部控制(字数:7100,页数:10 80)

15. 浅论企业应收账款的经营管理及其对策(字数:8328,页数:13 98)

16. 浅析钜成企业的质量成本管理(字数:6658,页数:10 80)

17. 浅析企业生产成本核算(字数:5279,页数:09 70)

…… …… 余下全文