****公司

会计基础工作规范自评报告

根据中国华电财(20xx)175号文,《关于20xx年财会基础工作评价有关工作安排的通知》和《关于国电****财会基础工作评价自查的通知》,公司领导高度重视这项工作,深入宣传,全面部署,精心组织,并责成财务部牵头负责,扎扎实实开展了会计基础工作规范化学习、自查活动。

自国电****开展会计基础工作自查通知以后,公司财务部非常重视,多次召开了专题学习与研讨会议,认真学习相关文件和规定,希望借此机会,一方面看成一件培训工作,提高财务人员重视日常工作中会计基础工作的意识,掌握会计基础工作的实施细则,另一方面通过自查和上级检查,找出财务会计基础工作和内部控制过程中存在的问题和薄弱环节,找出原因,采取积极措施,通过强化会计基础工作管理和监督检查,着力推进公司会计基础工作上新水平。

在专题会议上,财务部全体人员,学习并了解了华电集团公司财会基础工作评价管理办法,认真学习了华电集团财会基础工作规范体系文件中的《华电集团财会基础工作规范指引》,我们还按要求对照中国华电集团公司财会基础工作评价标准对本公司的基础工作进行了自评,对在历次的内外部检查中重点关注的领域与集团规章制定中强调的事项进行了重点检查。

经过近2个月的工作,全面自查了公司会计基础工作规范化水平,对自查过程中发现的问题,分析问题存在的原因,责令相关责任人进行了整改,在整改过程中,坚持标本兼治,注重增强内部约束机

制,逐步提高会计基础工作规范化、制度化、科学化水平,促进财务管理工作的规范化、制度化、精细化。现就自查情况具体汇报如下:

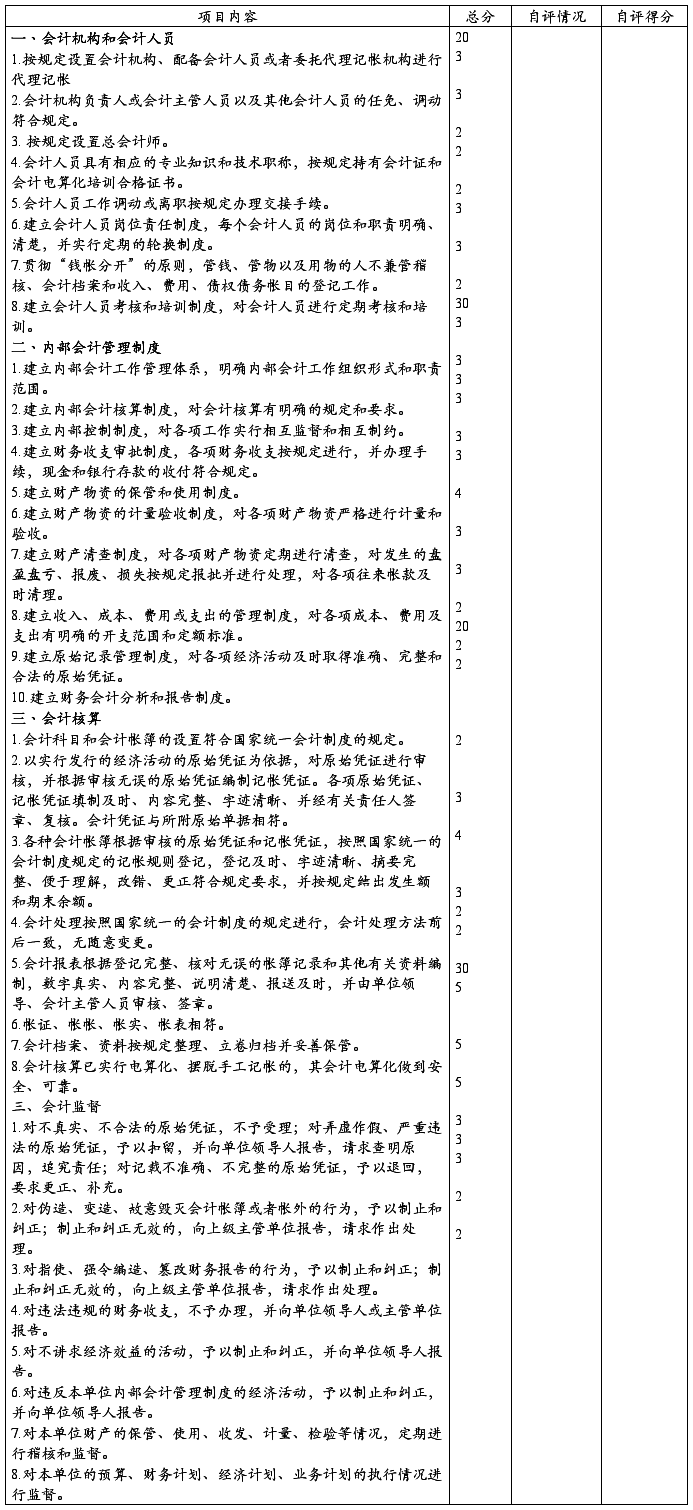

1、 财会队伍建设

****公司财务人员2名,另出纳为兼任。会计人员有《会计从业资格证书》,其中1名会计为初级会计职称,已督促其加强学习,不断提高会计专业素质,适应公司发展需要。

会计人员每年均参加会计继续教育,日常工作中也接收不同的与工作相关内容的培训,如税务举办的所得税汇算清缴培训,ERP培训。 存在的问题:会计人员脱产学习的时间还需要提高。整改措施:多创造学习机会,走出去培训。用人机制方面,公司对财会人员不定期轮岗,岗位设置按不相容职务分离及内控要求,定员定岗,每个岗位均有明确的岗位职责。

…… …… 余下全文