一、偿债能力分析二、获利能力分析三、运营能力分析四、发展能力分析五、综合分析

六、附表目录万科公司概况万科企业股份有限公司成立于19xx年x月是目前中国最大的专业住宅开发企业。20xx年公司完成新开工面积523.3万平方米竣工面积529.4万平方米实现销售金额478.7亿元结算收入404.9亿元净利润40.3亿元。万科认为坚守价值底线、拒绝利益诱惑坚持以专业能力从市场获取公平回报是万科获得成功的基石。公司致力于通过规范、透明的企业文化和稳健、专注的发展模式成为最受客户、最受投资者、最受员工、最受合作伙伴欢迎最受社会尊重的企业。凭借公司治理和道德准则上的表现公司连续六次获得“中国最受尊敬企业”称号20xx年入选《华尔街日报》亚洲版“中国十大最受尊敬企业”。万科19xx年进入房地产行业19xx年将大众住宅开发确定为公司核心业务。至20xx年末业务覆盖到以珠三角、长三角、环渤海三大城市经济圈为重点的31个城市。当年共销售住宅42500套在全国商品住宅市场的占有率从2.07提升到2.34其中市场占有率在深圳、上海、天津、佛山、厦门、沈阳、武汉、镇江、鞍山9个城市排名首位。万科19xx年成为深圳证券交易所第二家上市公司持续增长的业绩以及规范透明的公司治理结构使公司赢得了投资者的广泛认可。过去二十年万科营业收入复合增长率为31.4.净利润复合增长率为36.2公司在发展过程中先后入选《福布斯》“全球200家最佳中小企业”、“亚洲最佳小企业200强”、“亚洲最优50大上市公司”排行榜多次获得《投资者关系》等国际权威媒体评出的最佳公司治理、最佳投资者关系等奖项。经过多年努力万科逐渐确立了在住宅行业的竞争优势“万科”成为行业第一个全国驰名商标旗下“四季花城”、“城市花园”、“金色家园”等品牌得到各地消费者的接受和喜爱公司研发的“情景花园洋房”是中国住宅行业第一个专利产品和第一项发明专利公司物业服务通过全国首批ISO9002质量体系认证公司创立的万客会是住宅行业的第一个客户关系组织。同时也是国内第一家聘请第三方机构每年进行全方位客户满意度调查的住宅企业。财务分析的目的一是通过分析资产负债表可以了解公司的财务状况对公司的偿债

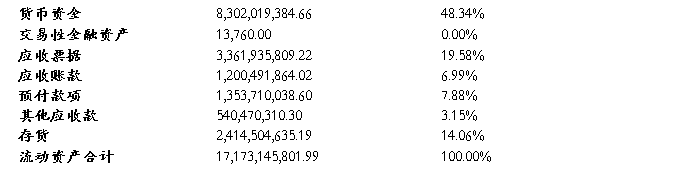

…… …… 余下全文