出纳工作交接制度

出纳工作的交接制度

一、出纳工作交接的作用

出纳人员因故不能在原出纳岗位工作时,必须按有关规定和要求办理好工作的交接手续,搞好工作的移交。通过交接,可以明确工作责任,便于接办的出纳人员熟悉工作,也有利于发现和处理出纳工作和资金管理工作中存在的问题,预防经济责任事故与经济犯罪的发生。 交接后,如发现移交人在交接前经办的出纳业务有违反财务会计制度和财经纪律的,仍应由移交人负责;交接后,移交前的未了事项,移交人仍有责任协助接交人办理。

二、移交前的准备工作

为了使出纳工作移交清楚,防止遗漏,保证出纳交接工作顺利进行,移交的出纳人员在办理交接手续前,要做好以下准备工作:

1.已经受理的经济业务,尚未填制会计凭证的,应当填制完毕。

2.尚未登记的账目,应登记完毕,并在最后一笔余额后加盖经办人员印章。

3.整理应该移交的各项资料,对未了事项写出书面材料。

4.出纳日记账与现金、银行存款总账核对相符,现金账面余额与实际库存现金核对一致,银行存款账面余额与银行对账单核对无误。如有不符,要找出原因,弄清问题所在,加以解决,务求在移交前做到相符。

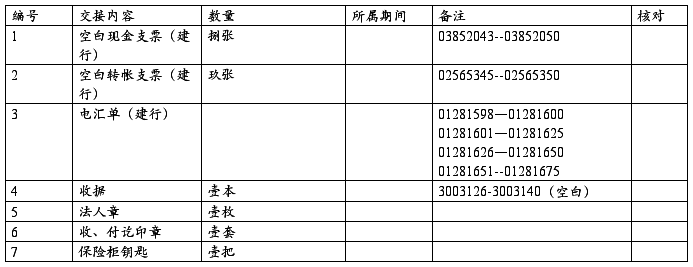

5.编制移交清册,列明应当移交的会计凭证、账簿、报表、印章、现金、有价证券、支票簿、#5@p、文件、其他会计资料和物品等内容。

实行会计电算化的单位,从事该项工作的移交人员还应当在移交清册中列明会计软件及密码、会计软件数据磁盘(磁带等)及有关资料、实物等内容。

三、移交的内容

由于各单位的具体情况不同,所以,出纳交接的具体内容也不可能完全一样。但是,从大的方面来看,出纳的交接应包括以下一些基本内容:

1.会计凭证(原始凭证、记账凭证)、会计账簿(现金日记账、银行存款日记账等)、相关报表(出纳报告等)。

2.现金、银行存款、金银珠宝、有价证券和其他一切公有物品。

…… …… 余下全文