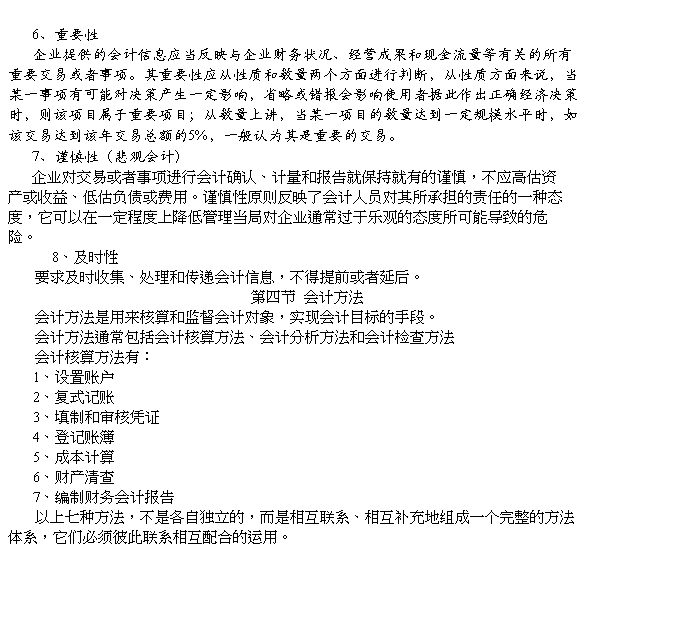

基础会计教案

制作单位:海口经济职业技术学院财会教研室

制作人:黄孝红

一、 教学对象

20##级《涉外会计》专业

二、 课程的性质和任务

《基础会计》经常被人们称为“会计学基础”其基本涵义是一致的。该课程是学生掌握会计专业知识的入门和关键课程,是学好其他专业会计的基础。本课程主要阐述会计的原理性知识和会计的基本程序及方法。通过本课程的教学,应使学生掌握会计的基本原理和基本的记账、算账的程序及方法、会计报表的编制,达到会计技术资格的初级水平,是会计专业与经济专业的一门基础课。

三、 学生能力培养要求

1、 基础知识要求

通过本课程的学习,要求学生掌握设置科目、借贷记账法、成本计算等最基本的会计理论知识;掌握编制凭证、登记账簿、编制报表的一般程序和基本方法。

2、 素质要求

根据各个专业的特点开展教学,从而使学生在扎实掌握会计理论学习的基础上能够理论联系实际,将所学知识转化成会计实务的基本操作能力,即同时具备理论知识和动手能力。

3、 实践操作要求

教学中,通过模拟实习,使学生能够理论联系实际,对会计实务中各种原始凭证和记账凭证的填写和编制、不同格式账簿的登记和结账等一系列会计基础工作,有一个系统的、全面的认识,将学生所学的会计基础知识转化为会计实务的基本操作能力,为学生进一步学习财会知识打下扎实基础。

第一章总论

一、会计的概念

…… …… 余下全文

基础会计教案

一、课程内容

《基础会计》是会计学科的入门课程,也是财务会计专业的专业基础课,是学习初级财务会计、中级财务会计、成本会计、管理会计和财务管理等专业课程的基础。对于其他相关专业的学生来讲,学习本课程是了解会计基本理论和基本方法的途径,它有助于完善学生的专业知识结构,扩大学生的知识面。

本课程主要介绍了会计的基本理论、基本方法和基本技能。包括对会计的定义、会计核算的职能、会计核算的对象、会计核算方法、会计核算的基本前提和一般性原则、会计要素和会计等式等基本理论的讲解;详细阐述会计科目和账户的设置、复式记账原理、成本计算和财产清查、会计核算程序、会计工作组织等基本核算方法;全面介绍了会计凭证的填制、账簿的登记和会计报表的编制等基本技能。

二、教学方式方法

在《基础会计》的教学过程中,我们本着以人为本的教学理念,根据会计实务操作性强的特点,决定采用理论联系实际的教学方法进行相关的实验教学;如《基础会计》中的填制会计凭证、登记账簿、编制会计报表等章节,如果只在课堂上讲理论既费时又达不到预期的效果,因此我们将各种单据制作成多媒体课件,将各个单据和整个填制过程完整地展示给学生既形象又生动,然后再进行配套的实验,充分调动学生的多种感官参与教学活动,真正实现教与学的互动。根据多年的教学经验我们将理论课与实验课的比例定为3:1,这样既提高了学生的动手能力,又使其所学的理论知识得到了巩固。

三、配套实践性教学内容

《基础会计》是一门实践性很强的课程,需要学生在学习中不断进行实验以增加感性认识。为此我校专门建立了会计模拟实验室和会计电算化实验室,组织学生进行会计模拟实验,指导学生填制会计凭证(原始凭证的填制与审核、记账凭证的填制与审核)登记会计账簿、编制会计报表。我们对《基础会计》这门课的教学,实现了实验场地的现场化、实验资料的标准化、实验手段的规范化。会计模拟实验提高了学生学习兴趣,深化课堂的理论教学,强化了实际操作技能,大大缩短了理论与实际的距离,为学生毕业后尽快适应实际工作打下了坚实的基础。

…… …… 余下全文

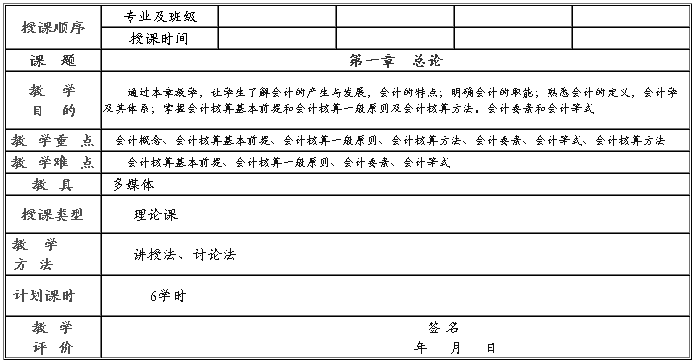

《基础会计学》教案

学时数:20

第一章 总 论

第一节

会计的概念

一、 教学目的

通过本次课的学习,了解会计的产生和发展。理解会计的职能和特点。掌握会计的目标和概念。使学生对会计有一个初步的认识和了解。

二、 教学方法

归纳讲授法,从会计产生的原因、条件,会计发展的过程,会计发展到现在所具备的特点、职能归纳出会计的概念

图示法,以图表示会计的产生及会计概念的归纳。

三、 重点难点

1、理解会计的目标

2、掌握会计的概念

四、 课时安排

…… …… 余下全文

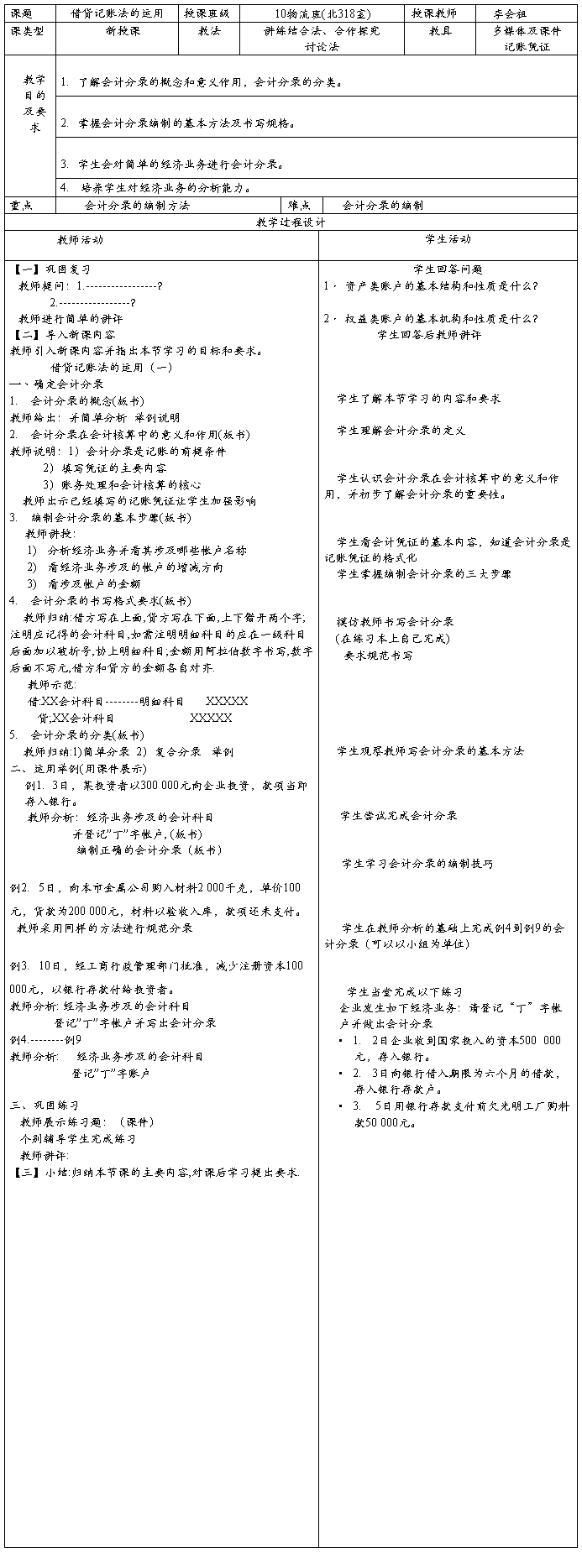

第六章 会计凭证

教学内容:

1、会计凭证的意义和种类

2、原始凭证的填制和审核

教学目标:

要求学生掌握会计凭证的概念、种类、原始凭证的填制和审核方法。

教学难点及重点:

原始凭证的填制方法

教学方法:

分析、讲授与学生动手实践相结合;同时运用多媒体课件进行演示。

教具准备:

会计报销用的有关凭证(发票、车票等)

导入新课:

首先拿出准备好的票据给学生介绍,说明票据的具体内容,引导学生理解发票、车票等票据是会计实务中进行会计核算必不可少的原始凭证。

新课讲授:

第一节 会计凭证的意义和种类

一、会计凭证的意义

会计凭证是记录经济业务、明确经济责任的书面证明,也是登记账簿的依据。

(一)填制、取得会计凭证,可以及时正确地反映各项经济业务的完成情况

(二)审核会计凭证,可以有效地发挥会计的监督作用,使经济业务合理合法

(三)填制和审核会计凭证,便于分清经济责任,加强经济管理中的责任制。

二、会计凭证的种类

会计凭证是多种多样的,按其填制程序和用途可以分为原始凭证和记账凭证两类。

原始凭证

原始凭证是在经济业务发生时取得或填制的,用以证明经济业务的发生或者完成情况,并作为记账原始依据的会计凭证。

原始凭证按其取得的来源不同,可以分为自制原始凭证和外来原始凭证两类。

自制原始凭证

自制原始凭证,是指由本单位内部经办业务的部门或人员,在完成某项经济业务时自行填制的凭证。

自制原始凭证按其填制手续不同,又可分为一次凭证、累计凭证、汇总原始凭证和记账编制凭证四种。

(1)一次凭证。

一次凭证是指只反映一项经济业务,或者同时反映若干项同类性质的经济业务,其填制手续是一次完成的会计凭证。

…… …… 余下全文

《基础会计学》教案

学时数:20

第一章 总 论

第一节

会计的概念

一、 教学目的

通过本次课的学习,了解会计的产生和发展。理解会计的职能和特点。掌握会计的目标和概念。使学生对会计有一个初步的认识和了解。

二、 教学方法

归纳讲授法,从会计产生的原因、条件,会计发展的过程,会计发展到现在所具备的特点、职能归纳出会计的概念

图示法,以图表示会计的产生及会计概念的归纳。

三、 重点难点

1、理解会计的目标

2、掌握会计的概念

四、 课时安排

一次课(2课时)

五、 教具学具准备

多媒体

六、 教学步骤

(一) 明确目标

本节分别阐述了会计的产生和发展、会计的基本职能、会计的特点、会计的目标和会计的概念

(二) 教学过程。

1、导入新课。介绍会计在经济生活中的重要性、学习方法、学习要求,以激发学习的兴趣和积极性

2、以多媒体展示会计产生发展的历史阶段图,并进行讲授说明。

3、由马克思的资本论引出会计的两个基本职能—-核算和监督,并介绍会计多职能论观点,

4、结合市场经济发展和货币的职能,讲授会计的四大特点和目标。

5、利用归纳法对以上问题进行归纳总结,归纳出会计的概念。

(三)总结扩展。通过本次课我们学习了会计的重要性、会计的产生与发展、职能、目标、特点和概念。陈云同志说:“经济越发展、会计越重要”,你是如何理解的?

(四)作业布置

第一章课后习题一

七、板书设计

剩余产品的出现

会计 产生 文字的产生

发展 中国:会计名词出现、账簿、四柱清册结账法、龙门账

会计的发展 西方:复式记账

会 计 职 (核算、监督)

第二节

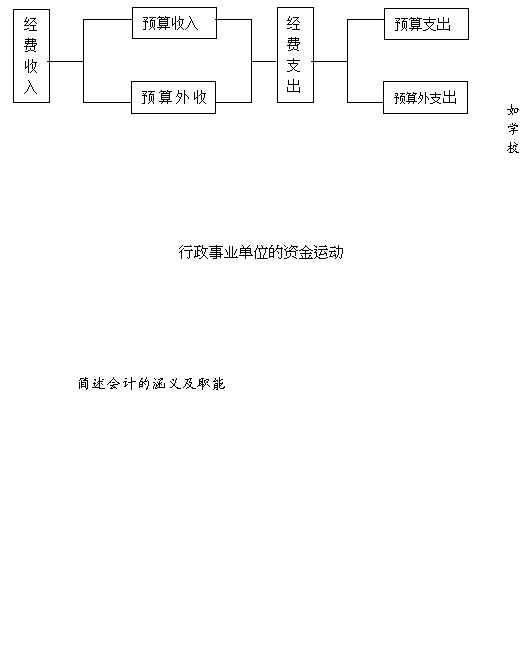

会计的对象

一、 教学目的

通过本次课的学习,理解会计对象的概念、企事业单位的资金运动。掌握会计六要素的概念、分类 和六要素之间的关系。为今后学习会计奠定必要的知识基础和理论基础。

…… …… 余下全文